FX168财经报社(香港)讯 临近一年中最安静的时期,市场仍在消化日本央行昨天的鹰派转向。市场对日本央行冲击的反应是债券普遍抛售,但没有对西方股市产生负面影响。撰写本文时,美元/日元交投于 131.80 附近,今年收于 130.00 上方可能是日本央行的一个可喜进展,这表明对进一步政策正常化的猜测目前仍受到抑制。

(来源:Worldatlas)

美元:未来两周无关键数据

今天,市场将关注大型企业联合会消费者信心以及房屋销售数据。昨天,房屋开工率高于市场预期,而建筑许可的降幅远超预期。而加拿大,预计今天下午的 CPI 数据将影响加元。

由于这是今年最后一份外汇日报,我们还应该在未来两周关注潜在的外汇驱动因素。数据方面,美国日历包括 11 月(12 月 23 日)的个人收入、PCE 和耐用品订单,以及 12 月 27 日至 28 日的达拉斯和里士满联储制造业指数。目前,在 1 月 4 日美联储会议纪要发布之前,没有预定的美联储发言人。

我们认为数据难以撼动节日期间的低波动环境。来自中国和能源危机的消息更有可能推动任何重大举措。 在中国,越来越多的非官方报告表明实际死亡人数可能比报道的要来的多。如果有更多证据支持这一点,市场可能会怀疑中国“动态清零”退出路径的可持续性,从而对人民币 、亚洲 EMFX 和高贝塔值货币带来负面影响 。

能源方面,俄罗斯对欧盟天然气价格上限的潜在报复、俄乌冲突可能再次升级以及与天气相关的消息都可能影响外汇市场。从这个角度来看,欧洲货币依然显得十分疲弱。

我们认为 DXY 可以在当前水平附近收盘。与其季节性趋势一致,12 月对美元来说是一个疲软的月份。值得留意的是,美元在过去四年中的每一年都在 1 月份上涨。我们对 2023 年初的看法仍然是美元复苏。

欧元:密切关注能源市场波动

我们认为,随着波动性开始下降,欧元兑美元可能会在年底前在 1.0600 附近企稳。如果市场情绪恶化,尤其是在能源方面,则有可能跌至 1.0500 下方。

未来两周欧元没有重要数据发布,至少在德国 12 月 CPI 数据发布(1 月 3 日)之前是这样。 没有安排欧洲中央银行的发言人。

在欧洲其他发达地区,请关注今天发布的瑞典经济趋势调查。在挪威,值得继续关注挪威银行 12 月 30 日公布的每日外汇购买情况。该银行在过去两个月缩减了克朗的销售,这可能表明对强势货币的兴趣。预计挪威克朗在发布前后会有一些波动。我们看到欧元/瑞典克朗和欧元/挪威克朗分别从 11.00-11.10 和 10.45-10.55 区间进入新年。

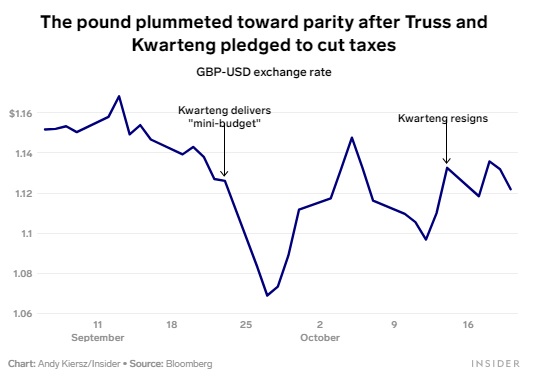

英镑:2023 年前景仍充满挑战

在应对罢工的同时,英国在未来两周内不会看到大量数据发布,明天的第一个 GDP 数据不太可能推动市场。直到 1 月的第一周,才有预定的英格兰银行发言人。

我们继续认为英镑在新的一年依旧面临下行风险,因为经济衰退的环境和对市场不稳定的敏感性可能导致英镑重返 1.15-1.18 区间。在这个节日期间,英镑/美元可能会保持在 1.2100-1.2250 附近。

中东欧:捷克国家银行(CNB) 处境舒适

昨天的匈牙利国家银行会议带来了令人惊讶的鹰派市场反应。匈牙利国家银行设法维持其“长期维持高利率”的立场,同时宣布在未来几个月内延长向能源进口商提供硬通货的计划。两者都是福林的利好消息。隐含收益率再次升至接近历史最高水平,为潜在的抛售提供了保护。此外,最近几天天然气价格下跌再次推动中东欧地区的外汇,鉴于匈牙利是该地区最依赖能源的国家,对福林来说是利好消息。总而言之,一切都表明福林正进一步走强,也强化了我们的观点,预计未来几天欧元/匈牙利福林将达到 400 的水平。

今天,我们将看到今年最后一次捷克国家银行会议。与市场一致,我们预计利率和外汇制度将保持不变。董事会成员在过去几天的谈话中非常开放,因此我们不太可能看到任何意外。尽管 11 月份通胀涨幅高于市场预期,但由于政府措施,通胀仍低于国行的预期。此外,克朗长期一直低于国行的干预水平,事实上昨天它兑欧元达到了 11 年来的最高水平。因此,根据新的反应函数,捷克国家银行处于舒适的状态。目前,我们认为克朗主要受到全球状况、天然气价格下跌和美元走软的支撑。在这两种情况下,我们认为这是暂时的。就克朗而言,仓位似乎大多在该地区内做多。 因此,我们认为克朗很快就会触及极限。