FX168财经报社(香港)讯 最新的 MLIV Pulse 调查显示,随着美国企业努力应对高通胀和不断上升的借贷成本,投资者做好准备迎接惨淡的收益报告,也驱使投资者转投价值股。

424 名调查受访者中的大多数人预计标普 500 指数的跌幅将加深,对股市的广泛看法仍然非常悲观。

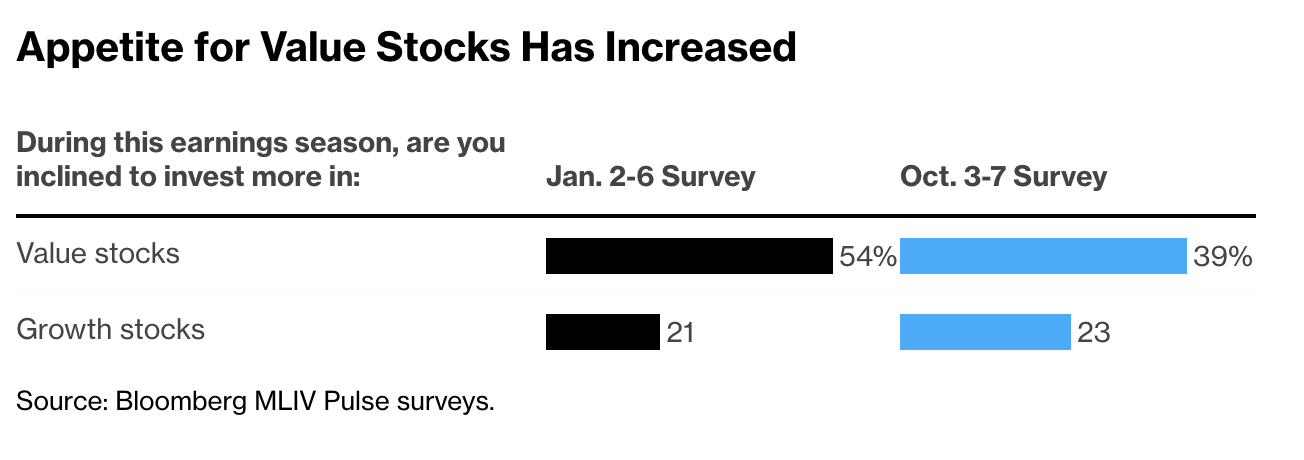

因利率上升会增加未来利润现值的折扣,从而损害科技等昂贵行业,所以投资者开始积极寻求价值股。超过一半的受访者表示,他们倾向于投资更便宜的价值股,而三个月前这一比例仅为 39%。

(来源:彭博社)

纽约基建资本管理公司(Infrastructure Capital Advisors) 的首席执行官 Jay Hatfield 表示:“我们确实相信,价值股本季度的表现会更好,因为这些公司往往更专注于国内市场,并受益于新冠大流行的复苏。”

摩根大通和花旗集团等主要银行的财报将于 1 月 13 日正式发布。

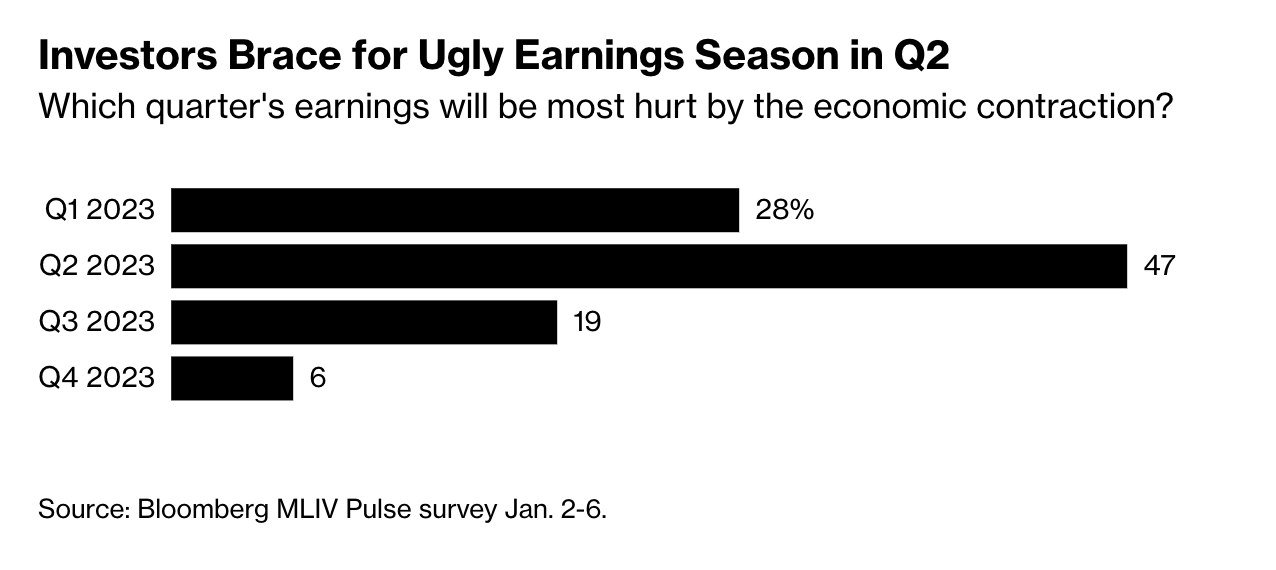

尽管第四季度的报告已看起来十分惨淡,但预料随后的财报季可能会更糟。近 50% 的调查受访者表示,4 月至 6 月期间的数据将反映潜在经济收缩造成的最大损失。

投资者为第二季度业绩不佳做好准备

(来源:彭博社)

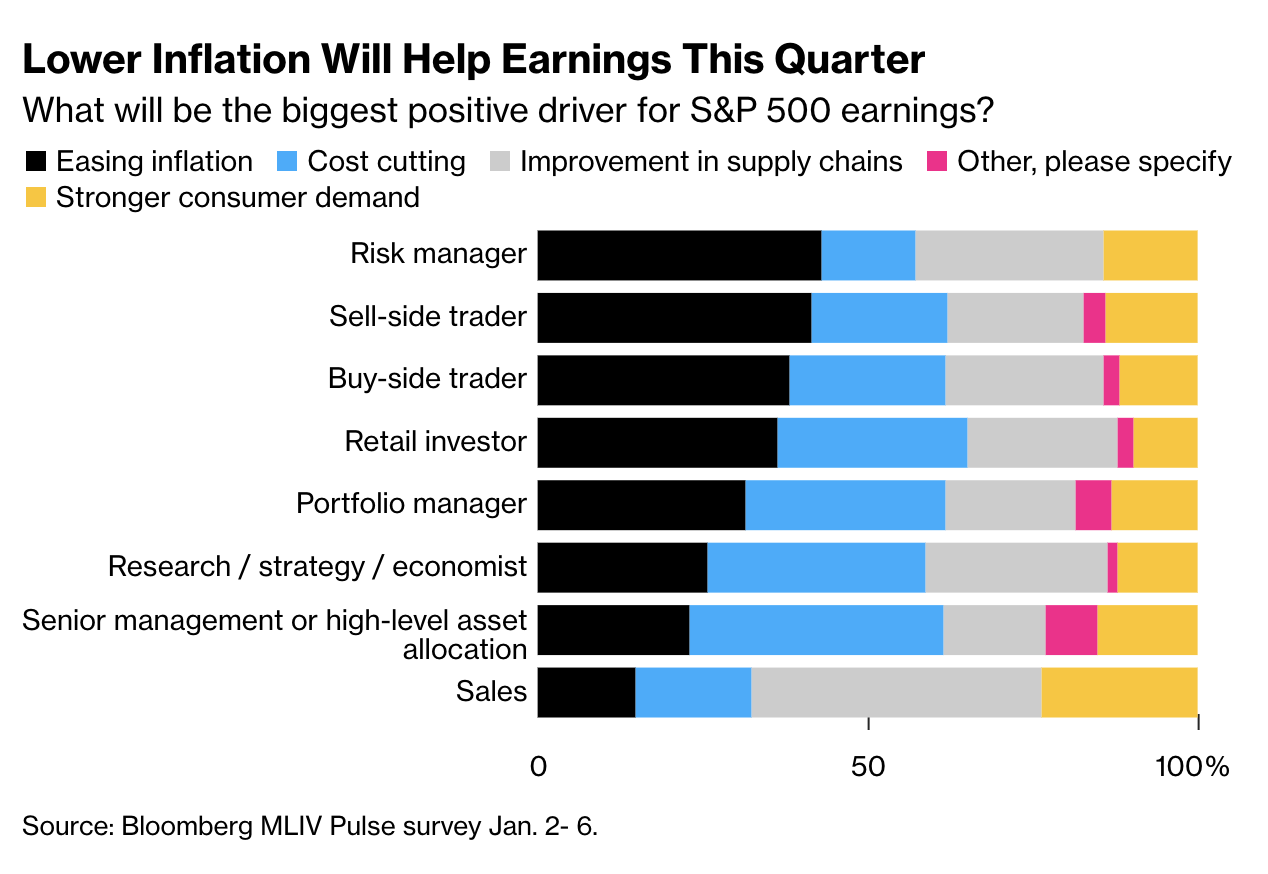

本季度的关键问题:美国企业面对成本飙升,该如何保持利润率的弹性?

埃克森美孚公司(Exxon Mobil Corp.)、特斯拉(Tesla Inc.)和美光科技(Micron Technology Inc.)的早期报告平淡无奇,接连的裁员消息也预示着科技行业的困境将更严峻。

彭博智库分析研究中心分析师预计,与去年同期相比,标普 500 指数公司第四季度的收益将下降 3.1%。追踪该行业公司的标普 500 纯增长指数预计将发布约 16% 的收益下降,而其价值对应的利润可能增长 1.4%。

约 31% 的调查参与者预计,通胀降温将是这一时期盈利的最大积极推动因素,而削减成本和改善供应链的比例略低。消费者价格压力已从四个十年的高位回落,将于 1 月 12 日公布的新数据预计将显示美国通胀进一步降温。

权威媒体调查显示,美国12月未季调消费者物价指数(CPI)年率料增长6.6%,升幅低于11月的7.1%。美国12月未季调核心CPI年率料上升5.7%,升幅同样低于11月的6.0%。

(来源:彭博社)

然而,在对美联储没有更清晰的解读之前,投资者都不愿买入。在上周五(1月6日)的数据显示工资增长慢于预期且服务业疲软后,市场下调了对美联储今年会将其隔夜基准推高的预期。

Flowbank SA 首席投资官 Esty Dwek 认为,由于接近紧缩周期的尾声,数据继续表明通货紧缩,所以股市会更为乐观。然而,她预计在下半年回报率恢复之前,波动性仍将持续存在。

这与彭博社上个月调查的基金经理的观点,以及华尔街策略师认为标普 500 指数在美联储暂停加息推动反弹之前,进一步下跌的呼声相呼应。

科技公司——过去十年大部分时间里最受投资者欢迎的公司皆遭受了巨大损失。以科技股为主的纳斯达克 100 指数在 2022 年下跌了 33%,而包含更多价值股的道琼斯工业平均指数下跌了 9%。

上个季度,大型科技公司的裁员接连成为头条新闻,亚马逊公布了其历史上最大的裁员计划;Salesforce Inc. 表示将裁员约 10%。摩根士丹利策略师 Michael Wilson 警告,这些措施可能都不足以提高利润率。

由于近 60% 的调查参与者预计,下个月 10 年期美国国债收益率将走高,因此成长型股票的前景依然黯淡。

高盛集团市场策略师上周表示,尽管去年股票估值大幅下跌,但成长股仍然昂贵,而金融和能源股则相对便宜。

AJ Bell 的金融分析 Danni Hewson 表示:“有太多变数在起作用,价值与增长的盈利潜力将取决于加息转为降息的速度,以及全球经济陷入衰退的深度。”