FX168财经报社(北美)讯 特斯拉在最新一季的财报中再次未能达到增长目标,股票价格随之下跌。著名分析师David Trainer表示,即使在最乐观的情况下,特斯拉的股票价格也可能降至28美元/股。

该分析师指出,特斯拉的估值与公司基本面不符合,公司的股票价格过高。特斯拉牛市案例的核心在于该公司的增长目标,但是从其第一季的财报中可以看出,其未能达成这些目标。特斯拉连续四个季度以及2022年整个财年交付量增长都低于同比增长50%的“目标”。这表明公司在竞争激烈的可负担电动汽车市场中缺乏定价能力,而不是因为供应不足。未来,随着现有制造商以更低的价格推出更多的电动汽车,特斯拉的平均售价可能会下降,这将直接削弱特斯拉的盈利能力。

(图片来源:特斯拉)

如果该公司无法达到自己的增长目标,那么投资者就需要重新评估特斯拉的增长预期。

特斯拉的最新财报明确表明,该公司无论是从市场上还是从技术上都无法避免竞争和挑战,其未来利润可能会降低。投资者需要认识到特斯拉的基本面和股票价格所暗示的未来增长之间的脱节。这也是分析师认为特斯拉是市场上最被高估的股票之一的原因。

分析师还表示,即使在最乐观的未来现金流情况下,股票的交易价格也可能降至28美元/股,目前的股票价格已经超出了合理范围。因此,投资者需要进行尽职调查,了解特斯拉的基本面和未来增长预期之间的脱节,从而做出明智的投资决策。

另外,尽管特斯拉的营收在增长,但公司还在持续烧钱。在过去五年中,特斯拉累计烧掉了42亿美元的自由现金流,并且在其上市以来的所有年份中,除2019年外,都出现了负自由现金流。这对公司未来的投资和应对经济下行风险都会造成压力。

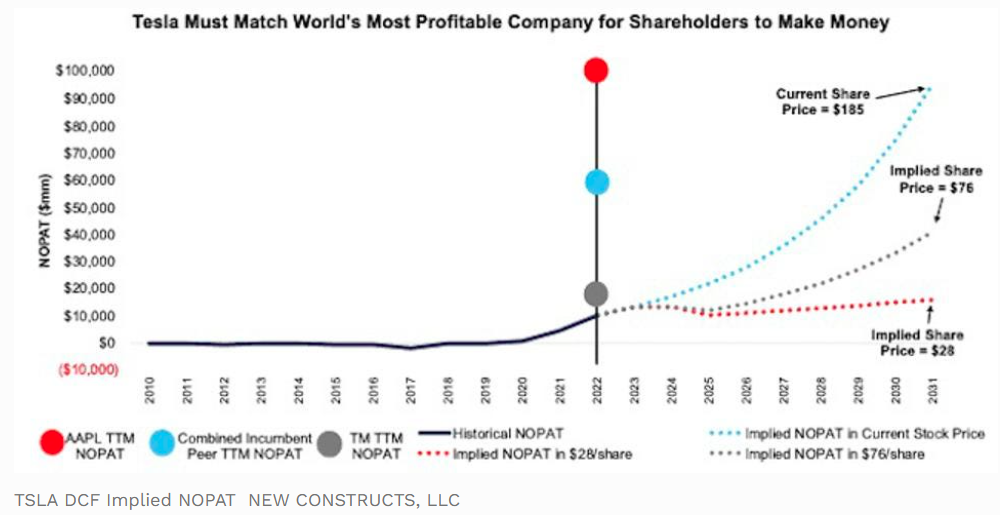

根据最新研究显示,特斯拉的市值被高估,风险回报不可观。据悉,为了维持目前的股价,特斯拉需要在未来十年实现以下几点。

1.维持13%的税后净营业利润率(Net Operating Profit After Taxes ,NOPAT),增长28%的年复合增长率,限制投资资本增长速度(Compound Annual Growth Rate ,CAGR)仅为14%。

2.如果实现上述条件,到2031年,特斯拉的营收将达到7350亿美元,相当于Toyota、Stellantis、通用汽车和福特的综合收入的98%和特斯拉2022年营收的9倍。

3.根据这种情况,特斯拉到2031年将赚取95.5亿美元的NOPAT,相当于Stellantis、Toyota、通用汽车、本田、福特和日产的总净营业利润和苹果公司的TTM NOPAT(Trailing Twelve Months Net Operating Profit After Tax)的95%。

如果假设特斯拉在2031年销售比大众汽车多19%的汽车,则特斯拉的股价仍会下跌59%以上。即使如此,特斯拉仍将在2031年售出990万辆汽车,达到全球乘用车市场的31%份额,平均售价(Average Selling Price, ASP)为50,000美元。此时,特斯拉的NOPAT边际率应为13%(2023年)和7%(2023年至2031年),收入在2023年至2025年保持同意增长,然后从2026年至2031年以23%的速度增长,投资资本应从2023年至2031年以10%的CAGR增长。如果特斯拉未能满足这些期望,则股票价值将低于28美元。

(图片来源: 特斯拉最新财务报告)

该研究表明,特斯拉的市值被高估,并且风险回报无法预测。特斯拉需要实现超高的营收增长率和净营业利润率,并且限制投资资本增长速度,以实现目前股价的合理估值。

该分析师针对特斯拉未来的市场份额和利润展开了分析,认为特斯拉目前的股票估值显然高出了公司的实际价值。该分析师考虑了各种最有利的情况,假设特斯拉的投资资本从现在开始每年增长6%~14%,并增加生产能力以满足未来的销售量,然而这一假设仍然过于保守。因为事实上,特斯拉的投资资本和设备资产线等的投资成本都比这个假设要高得多。因此,该分析师提醒投资者,要注意特斯拉的股票估值过高的风险,并进行谨慎的投资决策。