FX168财经报社(北美)讯 旧金山联邦储备银行(The Federal Reserve Bank of San Francisco)结合多种衡量当地住房和租金通胀的预测模型,解释近期趋势如何影响未来住房通胀的走势。这些模型表明,随着利率上涨对房地产市场产生影响的进一步演变,住房通胀在未来18个月内可能显著放缓。

尽管通胀中的其他组成部分有所下降,但是住房通胀仍然保持较高水平。包括房价和租金在内的各种市场指标表明,随着利率上涨,房地产市场已显著放缓。自2020年初以来,房价和租金一直保持强劲增长,但在2023年迅速放缓。然而,尽管一些其他总体通胀的组成部分已经降温,但是作为消费者价格指数(CPI)的一部分进行跟踪的住房通胀指标继续增长。自2022年初以来,美联储一直通过大幅提高利率来试图降低通胀。如果当前高水平的住房通胀持续存在,则可能美联储在将总体通胀降至2%的长期目标上面临挑战。

在旧金山联邦储备银行提供的经济快报中,通过结合衡量住房通胀和房地产市场的各种市场指数数据,预测了未来18个月CPI住房通胀的走势。该调查结果表明,最近要求租金和房价的放缓可能会在未来显著降低住房通胀,尽管这些预测存在相当大的不确定性。

首先,租金与住房通胀之间存在不明确关系。

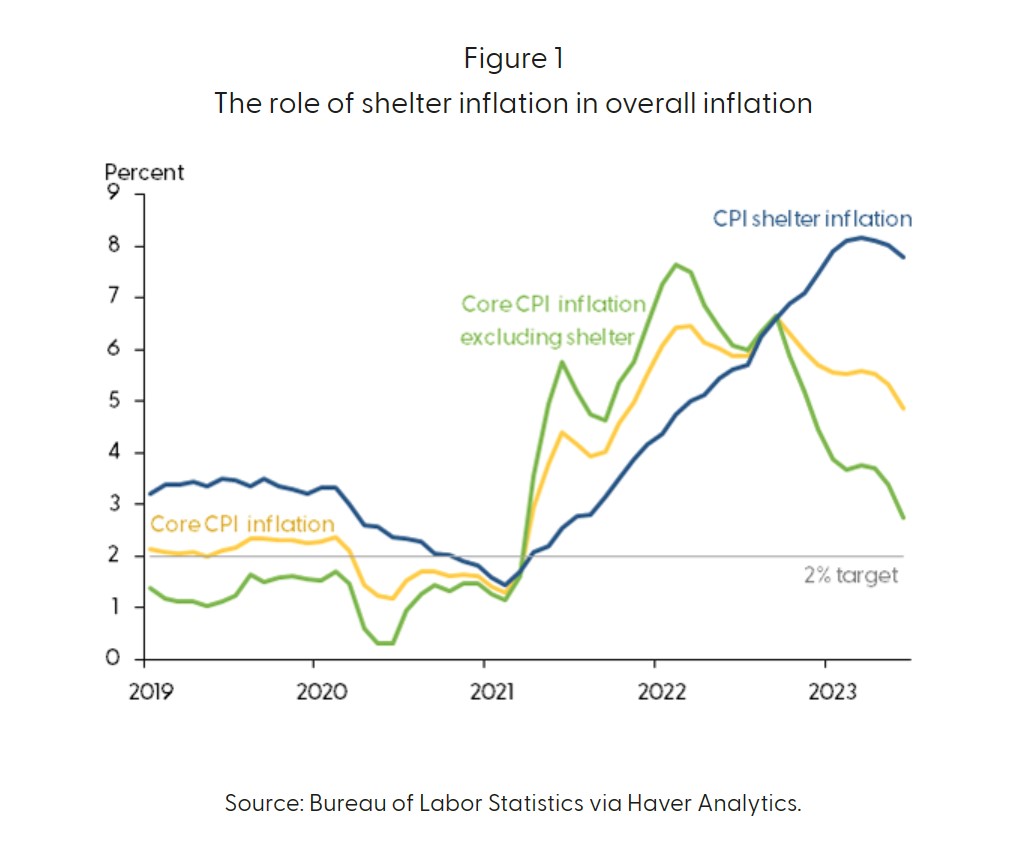

住房通胀在目前较高的总体通胀水平中发挥了重要作用。CPI通胀测量通常与美联储首选的通胀衡量指标——个人消费支出价格指数保持一致,尽管在变化的水平和时间上可能有轻微偏差。根据分析可知,通胀压力的程度如何放缓在很大程度上取决于住房通胀的影响。由于住房在CPI消费篮子中占约30%,因此住房通胀是否保持高位将强烈影响未来总体通胀的走势。

(图片来源:frbsf.org )

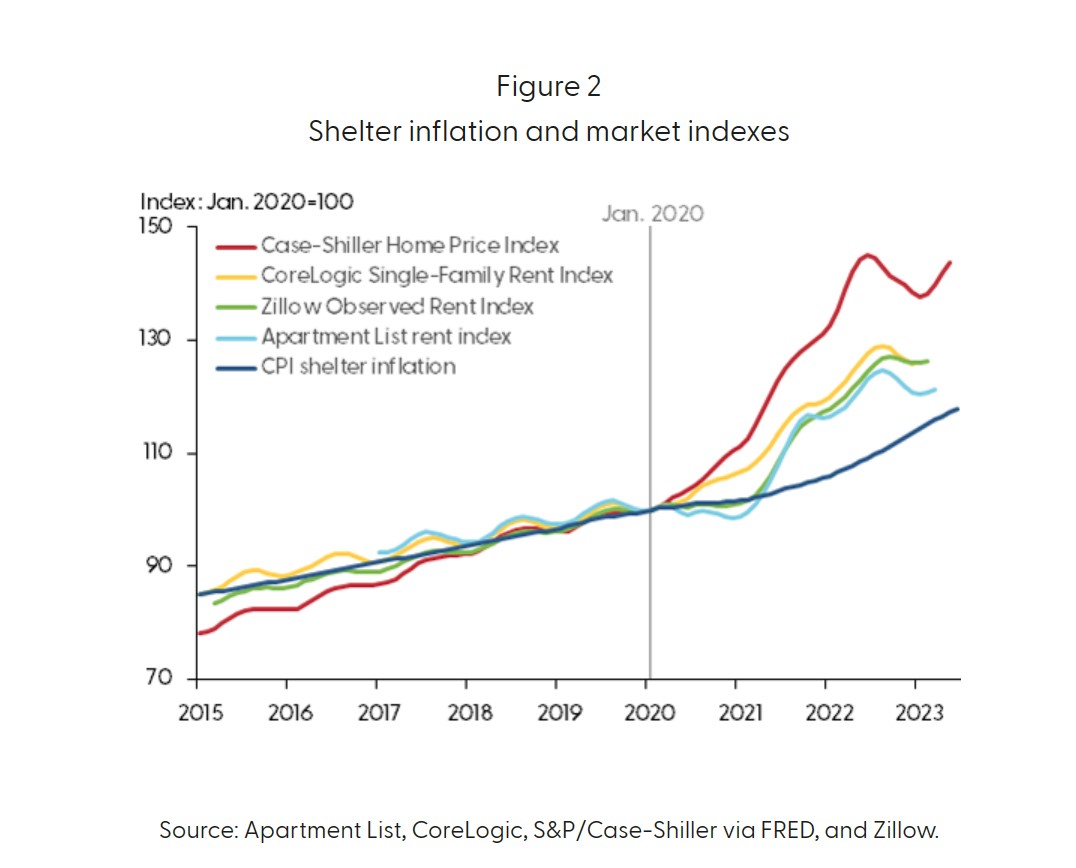

CPI住房通胀指数旨在衡量消费者在整个住房服务库存上的支出变化。因此,该指数包括刚刚搬家并支付现行租金的家庭,以及最近没有搬家并支付不同租金金额的家庭。随着家庭搬迁或房东更新租约,要求租金的持续变化逐渐纳入总租金库存。因此,要求租金指数可以为未来住房通胀的走势提供帮助。

然而,要求租金指数在CPI住房通胀中的具体核算受到建筑类型和地理区域的差异以及估算租金所使用的方法论差异的影响,因此较为复杂。具体的要求租金指数不一定代表整体市场,这意味着这些指数的变化可能不会一对一地转化为CPI住房指数的变化,但是存在滞后性。例如,一个权重郊区租金高于CPI指数的指数将在郊区租金与平均租金相分离的情况下与CPI指数相分离。

通过分析要求租金和房价指数以及CPI住房通胀指数可知,随着要求租金和房价的增加,住房指数也最终增加。但是现货市场指数与CPI住房仍存在显著差距。如果假设这些指数最终会趋于一致,那么意味着住房价格指数需要进一步上升,或者要求租金需要进一步下降。但是,这些水平差异也可能意味着这些指数的基础结构存在显著差异,因此它们的结果不必完全一致。

(图片来源:frbsf.org )

其次,住房通胀可能放缓。

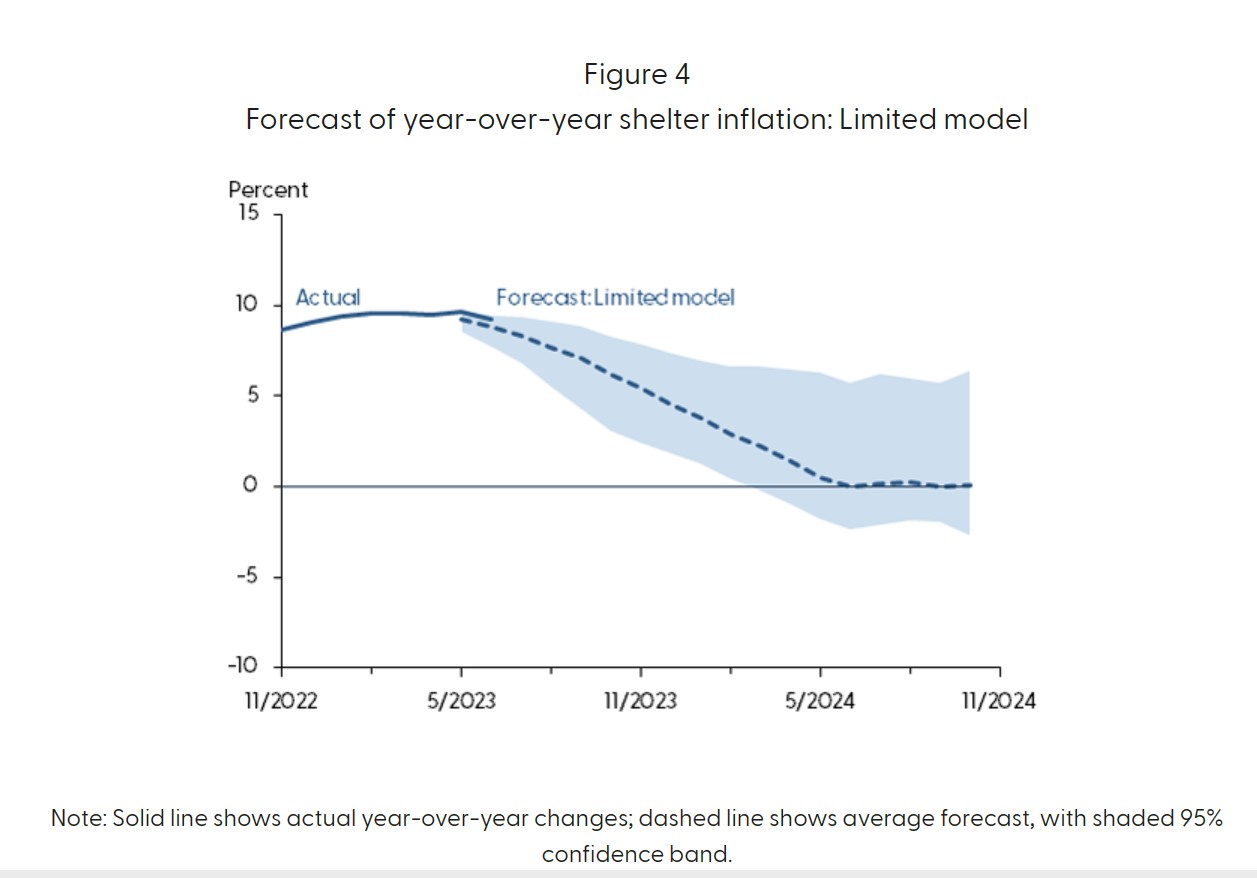

从租金指数中推断出住房通胀的路径并不容易。预测表明,年同比住房通胀将会持续减缓,直至2024年底,甚至可能在2024年中期转为负值。这将代表住房通胀的急剧转折,对整体通胀行为产生重要影响。

(图片来源:frbsf.org )

在未来18个月内,住房通胀可能会显著放缓。根据基准模型预测,在2024年底,年同比住房通胀的估计可能从约-9%到约2%。然而,即使在估计范围的上限所示的更为温和的预测也将代表住房通胀的放缓。

这些模型主要是基于疫情期间的数据估计的,该期间住房市场和通胀呈现出异常增长。因此,这些住房市场指标与住房通胀之间的关系在未来可能会有所不同。这为预测引入了额外的不确定性,超出了阴影置信区域所反映的不确定性。

(图片来源:frbsf.org )

最后,对于住房通胀的预测还应考虑任何潜在的未来冲击。因此,经济中重要的变化可能会导致住房市场通胀加速或放缓,而通常的预测无法预测这些变化。理想情况下,预测误差分布应该考虑这种不确定性,但这将取决于未来的冲击是否类似于过去的冲击。

因此,尽管预测总结了有关住房通胀路径的当前信号,但许多不可预见的因素可能会影响预测期内住房通胀的实际实现。

货币政策以“长期和可变滞后”而著称,预测表明,在审视住房市场和住房通胀时,这一指导是相关的。

随着决策者继续应对升高的通胀,住房市场的变化表明住房通胀的压力可能会大幅减轻。预测的结果意味着,随着自2022年初以来利率的迅速上升,住房通胀出现意外上升的风险已经显著减小。