2023年11月16日,美联储照例公布了当周的资产负债表。

以下仅列出主要项目:

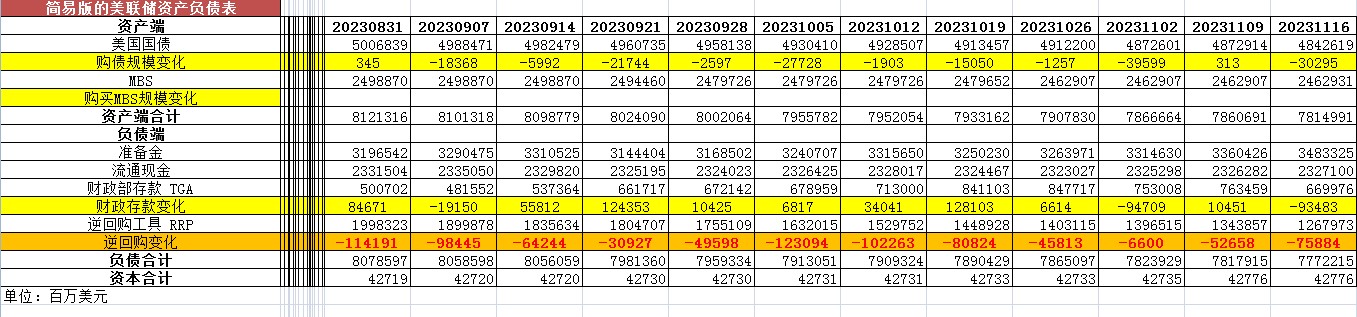

从资产端规模来看,本周减少457.00亿美元;资产负债表总规模7.8150万亿美元,较上周回落。其中,国债资产4.843万亿美元,MBS 2.463万亿美元。

从负债端来看,逆回购减少758.84亿美元,逆回购账户规模1.2680万亿美元。

财政存款减少934.83亿美元,财政存款账户余额6699.76亿美元。

这两项合计减少1693.67美元。也就是释放流动性1693.67亿美元。

综合以上,本周流动性方面释放约1236.67亿美元。

本周准备金余额达3.4833万亿美元,较上周回升。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2023年11月16日,资产端规模7.8150万亿美元,较2022年6月初减少11000亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

2023年11月16日,国债资产4.843万亿,MBS2.463万亿。相比较2022年6月初,国债资产减少约9270亿美元,MBS的规模相较6月初下降约2370亿美元。

周四(11月16日),美国公布的一连串数据均表现不尽如人意:美国初请失业金人数超出预期,费城联储制造业指数仍处于收缩区间,美国10月制造业产出降幅超出预期,11月NAHB房产市场指数连续第四个月下降。

美国劳工部周四公布的数据显示,11月4日当周续请失业金人数增至186.5万。11月11日当周初请失业金人数也增加到23.1万人。与此同时,美国费城地区的制造业活动在11月份连续第三个月出现萎缩,尽管萎缩程度不如之前那么严重。费城联储周四数据显示,其制造业指数为-5.9,较10月的-9有所改善,但仍处于收缩区间。11月份的数据是18个月来第16次出现负值。包括新订单和出货量在内的各项指数均有所下降,其中新订单指数在上月上升后转为负值。

随后公布的另一项数据显示,美国10月制造业产出降幅超出预期,主要反映了汽车制造商和零部件供应商因罢工导致的生产活动回落。数据显示,受汽车产量下降10%的影响,上月制造业产出下降了0.7%,降幅为四个月来最大。不包括汽车在内的制造业增长了0.1%。最近的工厂调查显示,新订单不温不火,包括美联储对纽约制造商的最新调查也显示,他们对未来的担忧与日俱增。展望未来,工厂将不得不继续经受国外经济活动降温、国内利率上升和经济前景不明朗的考验。10月制造业产能利用率降至77.2%,为今年最低水平。

之后公布的另一项数据也表现不佳:全美住房建筑商协会(NAHB)表示,高抵押贷款利率继续打击建筑商的信心,但最近的经济数据表明,未来几个月住房条件可能会有所改善。11月NAHB房产市场指数下降了6个点至34点,连续第四个月下降,为2022年12月以来最低水平。NAHB首席分析师Robert Dietz表示,尽管11月信心再度下滑,但近期宏观经济数据显示,未来几个月房屋营建状况将改善,特别是10年期美债收益率自9月底以来首次回到4.5%以内,这将有助于使抵押贷款利率接近或低于7.5%。鉴于现房库存不足,抵押贷款利率的小幅下降将提高住房需求。

美联储方面,克利夫兰联储主席梅斯特表示,虽然通胀已经降温,但要完全回落至美联储的目标水平2%还需要时间。根据芝加哥商品交易所集团(CME Group)的美联储观察工具(FedWatch Tool),交易商将明年3月前首次降息的机率从一天前的逾三分之一降至不到四分之一。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。