有图有真相!一文读懂:为什么各国央行纷纷推迟降息?

2024/05/31 01:06来源:FX168

FX168财经报社(北美)讯 另一个通胀里程碑即将到来。周五(5月31日)将公布个人消费支出指数(PCE),这是更广泛引用的消费者价格指数的替代指标,也是美联储首选的通胀指标。除非出现巨大意外,否则它不会改变一年来的趋势:在发达国家,投资者正在一点一点地放弃对央行今年将下调政策利率的幻想。

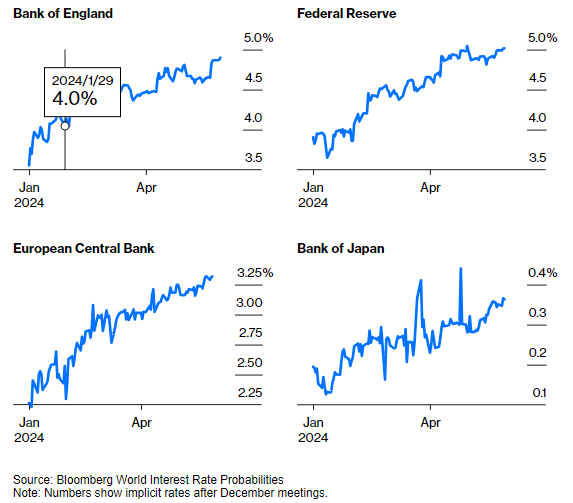

彭博世界利率概率函数利用隔夜指数掉期,计算出投资者从美国联邦基金期货市场和其他地区预测的隐含政策利率。下面的图表显示了今年(各央行去年12月会议后)预计的最终利率自1月以来的变动情况。总体而言,大幅降息的希望已破灭:

降息延迟

去年12月会议后,主要央行隐含政策利率稳步上升

(图源:彭博社)

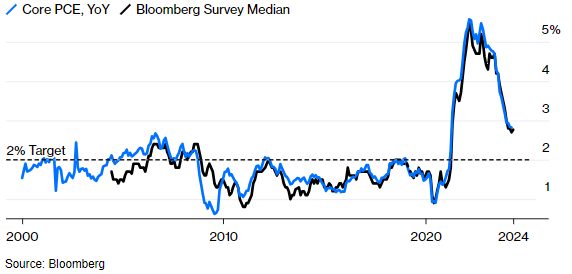

这样做有充分的理由。首先,也是最重要的一点,通胀率下降的速度还不够快,无法达到大多数央行设定的 2% 的目标。自本世纪初以来,美国核心 PCE 指标的走势就是这样的。虽然该指标的通胀率已回落至 3% 以下,但仍高于疫情后通胀飙升前二十年的任何时候:

通货紧缩——但幅度不大

核心PCE水平仍让美联储感到不安

(图源:彭博社)

利率预测市场基本上正在重演一个月前联邦公开市场委员会上一次会议之后的转变,当时美联储主席杰罗姆·鲍威尔拒绝表示可能进一步加息,令市场感到高兴。现在,人们普遍认识到降息的前景并未改善,美联储会议纪要和多位美联储理事的讲话都表明,美联储仍然倾向于维持高利率。

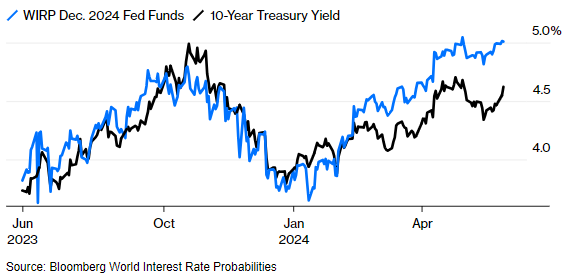

有趣的是,预期的大幅转变对长期美国国债收益率的影响相对较小。自今年 12 月会议的联邦基金期货合约于 2023 年 6 月启动以来,10 年期国债收益率一直紧随其后。今年这种情况开始发生变化,10 年期国债收益率没有像预期的那样大幅上涨。

影响 10 年期国债收益率的因素远多于影响美联储 2024 年底利率的因素。但看起来,近期收益率的回升似乎是一次迟来的追赶尝试:

也许 10 年期收益率需要赶上……

直到最近,长期美国国债一直跟踪联邦基金的押注

(图源:彭博社)

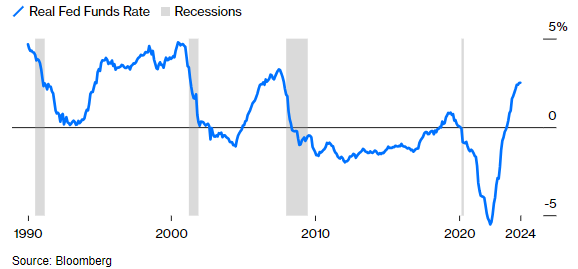

另一个问题是,正如乔纳森·莱文 (Jonathan Levin) 指出的那样,利率不可能无限期地维持在这些水平,否则会对经济产生影响。事实上,随着通胀率下降(尽管速度缓慢),实际利率正在上升。如果我们将实际利率定义为有效联邦基金利率减去核心 CPE 通胀指标,那么它现在处于 2007 年以来的最高水平,这一水平在过去曾引发过经济衰退。从这个角度来看,2021 年的货币宽松政策似乎是一个极端的异常值。美联储决定推迟加息至 2022 年,这开始看起来像是一个历史性错误。然而,这一决定无法撤销,其官员这次急于加息也是可以理解的:

随着通胀下降,实际利率上升

(图源:彭博社)