FX168财经报社(北美)讯 美联储周三(1月28日)投票决定暂停近期的降息行动。目前,这家央行正处于对其独立性的质疑声中,并等待着新任领导人的到来。

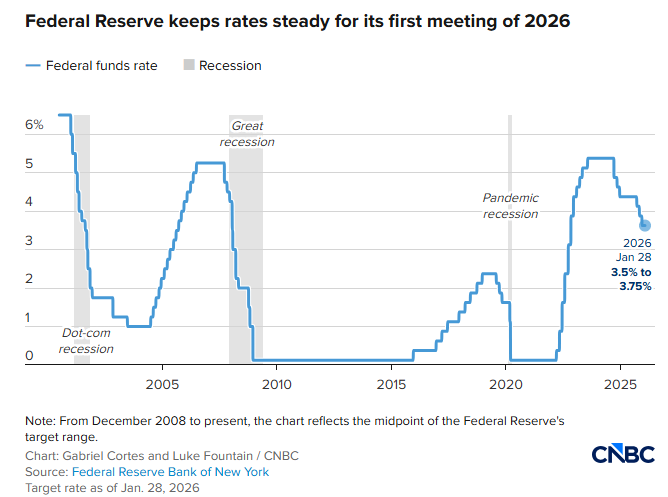

正如市场预期,美联储公开市场委员会(FOMC)投票决定将基准利率维持在 3.5%-3.75% 的区间不变。这一决定中止了此前连续三次、每次25个基点的降息节奏——当时的降息被视为旨在防止劳动力市场恶化的“维护性举措”。

(图源:纽约联储、CNBC)

在投票维持现状的同时,委员会还上调了对经济增长的评估。相比于通胀,委员会对劳动力市场的担忧有所减轻。

会议声明指出:“现有指标表明,经济活动一直在稳步扩张。就业增长依然低迷,但失业率已显示出趋于稳定的迹象。通胀率仍处于较高水平。”

重要的一点是,声明删除了此前的一项条款,即“委员会认为劳动力市场走弱的风险高于通胀加剧的风险”。这表明,随着官员们看到美联储“低通胀”与“充分就业”的双重目标趋于平衡,政策制定将采取更加耐心的方法。

关于下一步行动,声明几乎没有给出指引,市场普遍预计美联储至少会等到6月才会再次调整基准利率。

声明重复了去年12月的措辞:“在考虑对联邦基金利率目标区间进行额外调整的幅度及时机时,委员会将仔细评估后续数据、不断演变的展望以及风险平衡。”市场认为这标志着政策已从2025年9月开始的宽松周期发生转向。

内部出现分歧

与近期几次会议一样,内部依然存在分歧。

美联储理事斯蒂芬·米兰(Stephen Miran)和克里斯托弗·沃勒(Christopher Waller)投了反对票,两人都主张再次降息25个基点。两人均由特朗普总统任命,其中米兰于2025年9月填补了一个未届满的席位,而沃勒则是在特朗普第一任期内获任。米兰的任期将于本周六结束,而沃勒虽然参与了美联储主席职位的面试,但被认为胜算不大。

政治风暴中心的“常规”决议

对于这家央行来说,看似常规的决定却发生在极不寻常的时刻。

美联储主席杰罗姆·鲍威尔(Jerome Powell)的任期只剩最后两次会议。他在美联储掌舵的八年波澜壮阔,经历了全球疫情、深度经济衰退,以及与特朗普之间似乎无休止的争斗。

最近,司法部已就美联储华盛顿总部大规模翻修一事向鲍威尔发出了传票。在此之前,特朗普曾多次威胁要解雇鲍威尔,实际上已经采取行动撤换理事丽莎·库克(Lisa Cook),该案目前正等待美国最高法院的裁决。

在这场局势紧张的中心,是关于美联储独立性(即在不受政治干预的情况下运作的能力)的较量。鲍威尔在确认司法部调查时展现了罕见的直率,他将这种威胁归咎于特朗普试图控制货币政策的努力。虽然以往的总统也曾批评美联储的决定并试图强迫决策者降息,但没有人像特朗普这样激进或公开。

经济挑战

美联储还需应对复杂的经济背景。

增长强劲:衡量经济最广泛的指标——国内生产总值(GDP)表现稳健。根据亚特兰大联储的数据,第三季度经济增长率为4.4%,而去年第四季度的增长率预计将达到5.4%。

就业放缓:在特朗普政府严厉打击非法移民的背景下,劳动力市场招聘缓慢。然而,裁员情况并不严重,首次申请失业金人数处于两年来的最低水平。

通胀顽疾:虽然通胀已从2022年40年来的高位回落,但目前仍接近 3%,高于美联储 2% 的目标。这引起了部分 FOMC 官员的担忧,他们希望暂停甚至取消降息,直到有更多证据表明物价上涨正在放缓。

此外,特朗普的关税政策是影响通胀的背景因素。美联储经济学家普遍认为,关税会带来短期压力,但这些压力将在今年晚些时候减弱。

目前,期货市场预计 2026 年最多会有两次降息,而 2027 年则不会降息,无论下一任美联储主席是谁。预测市场指向贝莱德(BlackRock)债券主管里克·里德(Rick Rieder)最有可能成为鲍威尔的接班人。

市场反应

美联储如期按兵不动,美元指数DXY日内大涨1%,并刷新日高至96.73。

(图源:FX168)

现货黄金短线拉升超30美元,至5301.92美元/盎司。

(图源:FX168)

美国10年期国债收益率进一步上涨4个基点至4.263%。

美股短线下滑,标普500指数现交投于6970一线,日内稍早一度突破7000点。

(图源:FX168)

市场解读

“美联储传声筒”Nick Timiraos最新撰文称,美联储如期维持利率不变,且并未明确交代何时可能恢复降息。在12月的预测中,19名官员中有12名预计今年至少再降息一次是合适的。答案取决于以下哪种情形先出现:是就业市场的崩溃,还是通胀确信地重新向2%的目标回落。自12月以来,这两者均未发生。就业增长已大幅放缓,但失业率保持稳定。受政府停摆导致的统计中断影响,通胀数据变得扑朔迷离。如果劳动力市场没有进一步走弱,下一次降息可能要等到鲍威尔今年5月美联储主席任期结束之后。

Pepperston分析师Michael Brown表示,政策声明几乎没有变化,尽管对经济状况的评估有所上调,以体现“稳健”的增长步调。他表示,注意力将转向新闻发布会,届时美联储主席鲍威尔可能会提到,目前的联邦基金利率已处于中性利率可能存在的合理估算范围内,但他可能会坚决回避任何关于其5月之后的问题。

Pepperston分析师Michael Brown表示,政策声明几乎没有变化,尽管对经济状况的评估有所上调,以体现“稳健”的增长步调。他表示,注意力将转向新闻发布会,届时美联储主席鲍威尔可能会提到,目前的联邦基金利率已处于中性利率可能存在的合理估算范围内,但他可能会坚决回避任何关于其5月之后的问题。

ClearBridge Investments高级投资策略分析师Josh Jamner表示,鲍威尔可能不想做出预先承诺,尤其是考虑到在下次会议之前将有两份非农就业数据和CPI数据公布。Jamner成:“我们认为,最具市场影响力的消息可能来自新闻发布会,届时可能会出现围绕传票事件和库克法庭案件等政治导向的问题。”

高盛分析师凯·哈伊表示,鉴于强劲的经济数据以及劳动力市场出现稳定的迹象,美联储很可能会暂时保持政策不变。然而,我们预计降息政策将在今年晚些时候重新启动,因为通胀的放缓使得美联储能够再进行两次“正常化”降息,从而使利率回落到联邦公开市场委员会成员所认为的中性水平。