FX168财经报社(北美)讯 美联储新年首秀爆出“不合音”:降息暂停,但分歧加剧。美联储周三(1月28日)虽将利率稳在3.5%-3.75%,但两位“鹰派转鸽”的理事沃勒与米兰打破了共识。作为主席职位的终极候选人,沃勒此次“唱反调”极具信号意义——他正将关注焦点从通胀引向就业。这场决议已演变为一场关于未来政策走向的“面试”,美联储的鲍威尔时代正以分裂告终。

以下为美联储货币政策声明全文翻译:

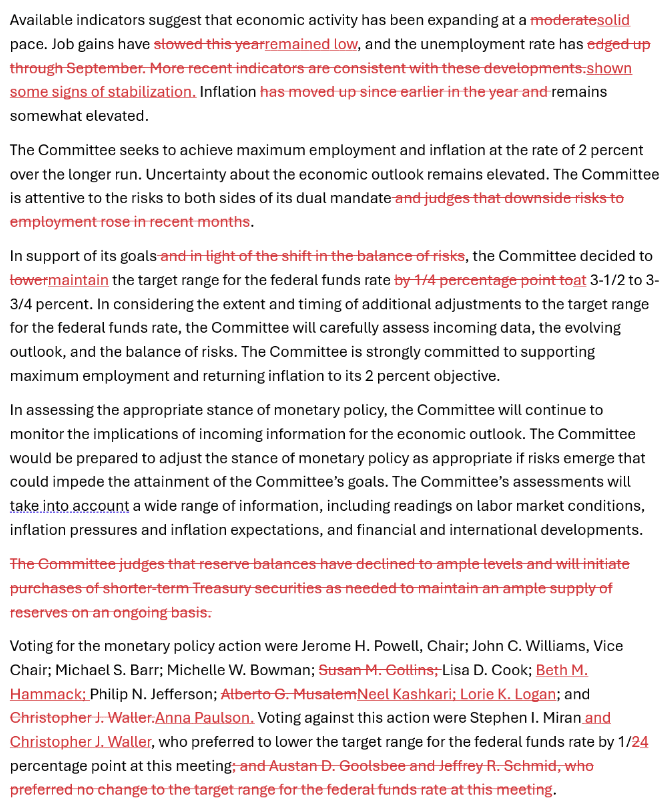

现有指标显示,经济活动正以稳健的速度扩张。就业增幅仍处于较低水平,失业率已显现出一定的稳定迹象。通胀仍然偏高。

委员会致力于在更长期内实现最大就业,并将通胀率维持在2%的水平。对经济前景的不确定性仍处于较高水平。委员会关注其双重使命两方面的风险。

为支持实现上述目标,委员会决定将联邦基金利率目标区间维持在3.5%至3.75%。在考虑未来进一步调整联邦基金利率目标区间的幅度与时点时,委员会将仔细评估后续数据、不断演变的前景以及风险的平衡。委员会坚定致力于支持最大就业,并使通胀回到2%的目标水平。

在评估货币政策的适当立场时,委员会将继续关注新增信息对经济前景的影响。如出现可能阻碍委员会实现目标的风险,委员会将准备在必要时相应调整货币政策立场。委员会的评估将综合考虑广泛信息,包括劳动力市场状况、通胀压力与通胀预期,以及金融和国际形势的发展。

在本次货币政策行动中投赞成票的有:主席杰罗姆·H·鲍威尔(Jerome H. Powell);副主席约翰·C·威廉姆斯(John C. Williams);迈克尔·S·巴尔(Michael S. Barr);米歇尔·W·鲍曼(Michelle W. Bowman);丽莎·D·库克(Lisa D. Cook);贝丝·M·哈马克(Beth M. Hammack);菲利普·N·杰斐逊(Philip N. Jefferson);尼尔·卡什卡利(Neel Kashkari);洛丽·K·洛根(Lorie K. Logan);以及安娜·保尔森(Anna Paulson)。

投反对票的有:斯蒂芬·I·米兰(Stephen I. Miran)与克里斯托弗·J·沃勒(Christopher J. Waller)。两人倾向于在本次会议上将联邦基金利率目标区间下调25个基点。

美联储两次声明对比解读:从“偏鸽”到“耐心观望”的转向

对比2026年1月与2025年12月两次联邦公开市场委员会(FOMC)政策声明,可以发现,美联储在措辞上出现了关键但克制的调整。这些变化虽不激进,却明确指向一个信号:继续降息的紧迫性正在下降,政策进入“暂停—观察”阶段。

1、对经济增长的判断:总体稳定,未构成政策分歧来源

在两次声明中,美联储对经济增长的总体评价基本一致。

2026年1月声明指出,现有指标显示经济活动“以稳健的速度扩张”;

2025年12月声明则称经济活动“继续稳健扩张”。

整体来看,美联储并未认为经济增长出现明显下行风险,这为其在1月选择暂停降息提供了现实基础。

2、对就业市场的表述:语气明显转暖

这是两次声明中最具实质意义的变化之一。

2025年12月,美联储指出就业增长放缓,失业率“有所上升”;

2026年1月,声明改为就业增幅仍偏低,但失业率“出现稳定迹象”。

这一变化意味着,美联储对劳动力市场恶化的担忧明显减弱。就业不再被视为必须通过持续降息来“托底”的核心理由。

3、通胀判断:措辞未变,但权重回升

在通胀方面,两次声明都保留了同一句话:“通胀仍然偏高。”

尽管措辞一致,但在就业风险被下调的背景下,通胀在政策权衡中的相对重要性被动上升。这也是美联储转向耐心的重要原因之一。

4、关键变化:风险排序被悄然重写

2026年1月声明删除了一句至关重要的表述。

2025年12月声明曾明确表示:委员会认为劳动力市场走弱的风险高于通胀上行风险

2026年1月声明中,这一判断被完全删除,改为更中性的表述:委员会关注其双重使命两方面的风险

这一删改释放出清晰信号: 美联储不再认为就业风险明显高于通胀风险,政策天平回到“更平衡”的位置。

5、政策指引语言:继续“看数据”,拒绝承诺路径

两次声明在前瞻指引上几乎完全一致,均强调:将根据后续数据、前景变化以及风险平衡,决定是否以及何时调整利率。

这意味着,美联储并未为下一次降息提前“铺路”,而是明确要求市场降低对短期政策行动的预期。

6、整体政策基调变化:从“偏鸽”回到“中性耐心”

综合来看:

2025年12月:就业风险更突出 → 可以继续进行“维护性降息”

2026年1月:增长稳、就业趋稳、通胀仍高 → 暂停降息更合理

这并非转向紧缩,而是进入观察窗口期。

(美联储政策声明)