FX168财经报社(北美)讯 美东时间周三(11月3日),美联储表示,将从11月开始缩减月度债券购买规模,并计划在2022年结束。但美联储坚持认为,高通胀将是“暂时的”,可能不需要迅速加息。

不过,美联储承认全球供应困难增加了通胀风险,称这些因素“预计将是暂时的”,但需要缓解,才能实现通胀预期的下降。

美联储表示,“鉴于经济已取得实质性的进一步进展”,将开始削减购买债券。

然而,即使在宣布每月削减150亿美元至每月1200亿美元的国债和抵押贷款支持证券(MBS)购买计划时,美联储也没有发出什么信号,表明它可能会在何时通过加息开始下一阶段的政策“正常化”。

“经济活动和就业持续加强,“联邦公开市场委员会(FOMC)在其声明中表示,但并没有改变其将基准隔夜利率维持在接近于零,直到通胀达到2%并“有望在一段时间内温和超过2%”的意图。

总体而言,美联储表示,它仍相信近期的高通胀将会消退,但措辞的微小变化表明,美联储官员认为这一过程需要更长时间。

目前,美国联邦基金利率期货显示,美联储在2022年7月加息的可能性为90%,交易员预计美联储2022年12月前将加息两次。

以下为美联储的联邦公开市场委员会(FOMC)在11月2-3日货币政策会议后发布的声明全文,及其与9月份公布的政策声明的对比(括号为上次声明内容):

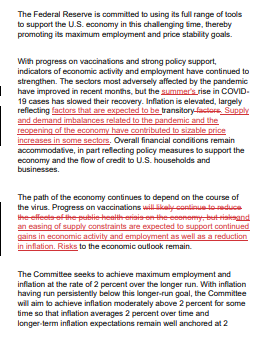

美联储致力于在这个充满挑战的时期,利用其各种工具来支持美国经济,从而促进实现其就业最大化和物价稳定的目标。

随着疫苗进展和强有力的政策支持,经济活动和就业指标持续加强。受大流行病不利影响最大的部门近几个月有所改善,但夏季(新增)新冠肺炎病例的上升使得复苏步伐放缓。通货膨胀率位于高位,很大程度上反映了预计将是暂时性的因素(暂时性因素)。与大流行和经济重启有关的供应和需求不平衡导致一些行业的价格大幅上涨。(新增)整体金融状况保持宽松,这部分是因为支持经济的政策措施以及流向美国家庭和企业的信贷。

经济的发展道路继续取决于疫情的发展进程。疫苗接种的进展以及供应限制的缓解预计将支撑经济活动和就业持续增长,并降低通胀。经济前景依然面临风险(疫苗接种的进展可能会继续降低公共卫生危机对经济的影响,但经济前景仍然面临风险)。

(来源:美联储)

委员会寻求实现就业最大化和2%的长期通胀率。由于通胀持续低于这一长期目标,委员会计划允许通胀在一段时间内略高于2%,以便使长期平均通胀率达到2%,且使长期通胀预期锚定在2%的水平。委员会预计将保持宽松的货币政策立场,直到这些结果实现。委员会决定将联邦基金利率目标区间维持在0-0.25%。委员会预计将维持这一目标区间,直到劳动力市场状况已经达到符合委员会评估的充分就业水平,且通胀已经上升到2%,并在一段时间内适度超过2%的轨道上。鉴于自去年12月以来经济朝委员会的目标取得实质性的进一步进展,委员会决定开始缩减月度净资产购买步伐,每月削减100亿美元的国债和50亿美元的抵押贷款支持证券(MBS)。从12月开始,委员会将每月将至少增持600亿美元的国债和至少300亿美元的抵押贷款支持证券。委员会判断,每月减少类似的资产购买步伐可能是合适的,但如经济前景发生变化,将准备调整购买步伐(去年12月,联邦公开市场委员会表示其将继续以每个月至少800亿美元的规模增持美国国债,并继续以每个月至少400亿美元的规模增持机构抵押贷款支持证券(MBS),直至朝着其最大就业和物价稳定目标的方向去的重大的进一步进展时为止。如果进展如预期般持续,委员会判断,资产购买步伐可能很快就会放缓)。美联储持续的购买和债券持有将继续(这些资产购买活动)帮助培育了顺畅的市场运行和宽松的金融状况,从而支持信贷流向家庭和企业。

(来源:美联储)

在评估适当的货币政策立场时,委员会将继续关注后续信息对经济前景的影响,如果出现可能阻碍委员会目标实现的风险,委员会将准备适当调整货币政策立场。委员会的评估将把广泛讯息纳入考量,包括公卫数据、劳动力市场指标、通胀压力与通胀预期指标,以及金融与国际形势发展。

投票赞成美联储货币政策决议的FOMC委员包括:美联储主席鲍威尔、副主席威廉姆斯、里奇蒙德联储主席巴尔金、亚特兰大联储主席博斯蒂克、理事鲍曼、理事布雷纳德、副主席克拉里达、旧金山联储主席戴利、芝加哥联储主席埃文斯、金融监管副主席夸尔斯和美联储理事沃勒。

【广告】关注公众号,学习量化投资!