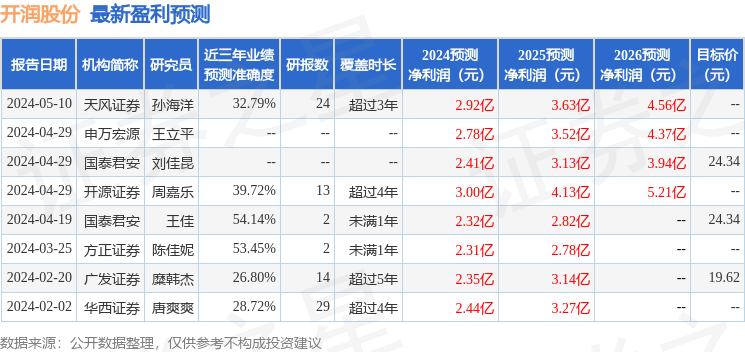

开源证券股份有限公司吕明,周嘉乐,张霜凝近期对开润股份进行研究并发布了研究报告《公司信息更新报告:拟收购上海嘉乐落地后将并表,一体化服装代工展翼》,本报告对开润股份给出买入评级,当前股价为21.0元。

开润股份(300577) 拟收购15.9%上海嘉乐股权,一体化服装展翼,维持“买入”评级 公司拟收购15.9%的上海嘉乐股份有限公司(以下简称“上海嘉乐”)股权,本次交易后公司直接持有上海嘉乐51.8480%股权(此前为35.9440%),交易完成后上海嘉乐将纳入公司合并报表范围,由于公司全资子公司宁波浦润拥有上海嘉乐股东之一淮安玖安创业投资合伙企业39.9%的股权,因此测算公司穿透股权为69.4%(此前为59.53%)。我们维持盈利预测,预计2024-2026年归母净利润为3.0/4.1/5.2亿元,对应EPS为1.3/1.7/2.2元,当前股价对应PE16.8/12.3/9.7倍。预计收购落地后上海嘉乐增厚2024H2利润,同上海嘉乐为垂直一体化服装代工企业,公司代工品类从箱包扩展到空间更大的服装领域,拥有优质客户资源、面辅料研发、全球运作管理优势,并表后有利于双方资源共享,在箱包生产经验&客户&产能布局上深度协同,预计上海嘉乐盈利能力改善空间较大,业绩快速成长贡献增量,维持“买入”评级。 上海嘉乐全部股权估值12.6亿元,拟以可转债募集资金及自有资金2亿元收购 上海嘉乐全部股权估值12.6亿元,公司拟以可转债募投资金及自有资金2亿元进行收购,其中可转债资金为变更募集资金用途获得1.6亿元,原募投项目为时尚女包工厂项目。本次交易分为两部分:(1)以可转债募集资金1.37亿元收购安徽省泰合智能出行股权投资合伙企业持有的上海嘉乐10.9040%股份;(2)拟以自有和募集资金6300万元收购淮安玖安创业投资合伙企业持有的上海嘉乐5%股份。 上海嘉乐:垂直一体化针织服装代工成长性卓越,优势壁垒及协同效应显著 上海嘉乐创立30余年,具备从面料研发、织造、染整、印(绣)花到成衣的垂直一体化生产能力,主要代工中高档休闲时装和运动系列产品,以印尼为主的全球化产能布局(垂直一体化于上海及印尼、成衣于安徽),服务于全球知名客户Uniqlo(优衣库)、Adidas、Puma、MUJI等,是优衣库纺织服装核心供应商之一,具有显著的客户资源优势。协同效应显著,体现在客户、产能、生产经验:公司箱包客户与上海嘉乐客户均为全球知名品牌,多数拥有箱包及服装品类布局;箱包代工在印尼、安徽等布局工厂,与上海嘉乐产能基地高度一致;箱包代工业务核心团队曾在大型纺织服装及面辅料生产公司任职,同时箱包与服饰及面辅料制造工艺、供应链及工厂管理、研发设计等方面相似。2023年受益于新客户放量、老客户拓品类,收入12.85亿元( 26.9%),规模提升空间广阔,2020-2023年净利润分别亏损0.72/0.28/0.67/0.75亿元,预计未来盈利能力随规模化订单占比、面料自供比例提升而显著改善。 风险提示:收购落地节奏不及预期、出行需求复苏不及预期、订单不及预期。

证券之星数据中心根据近三年发布的研报数据计算,国泰君安王佳研究员团队对该股研究较为深入,近三年预测准确度均值为54.14%,其预测2024年度归属净利润为盈利2.32亿,根据现价换算的预测PE为21.65。

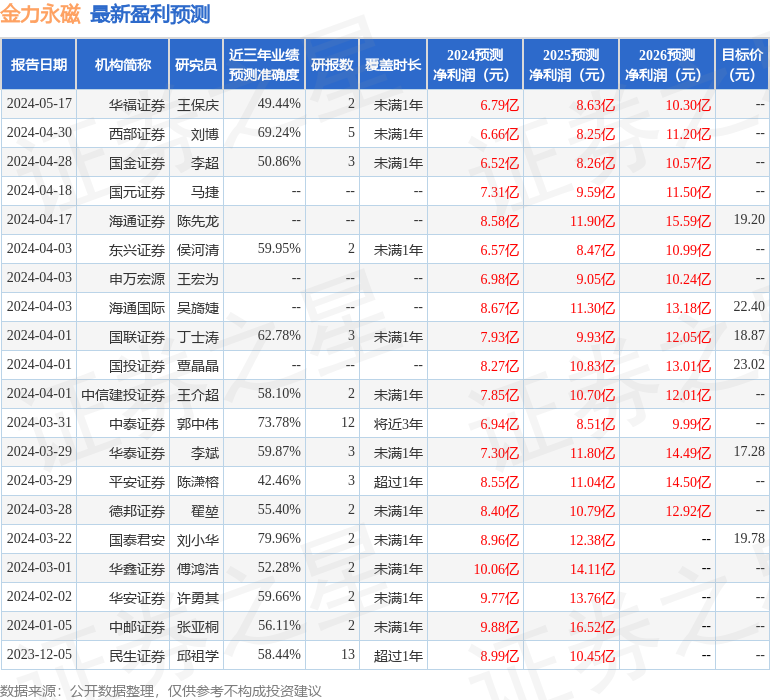

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为21.89。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。