海通国际证券集团有限公司近期对欧晶科技进行研究并发布了研究报告《24Q1盈利水平承压,坩埚业务产能布局加速》,本报告对欧晶科技给出增持评级,认为其目标价位为41.16元,当前股价为29.29元,预期上涨幅度为40.53%。

欧晶科技(001269) 公司发布2023年及2024Q1业绩。2023年,公司实现营业收入31.29亿元,同比增长118.2%;实现归母净利润6.54亿元,同比增长174.3%。23Q4,公司实现营业收入8.04亿元,环比下降7.8%;实现归母净利润0.65亿元,环比下降63.8%。24Q1,公司实现营业收入3.4亿元,同比下降46.6%,环比下降57.7%,实现归母净利润0.22亿元,同比下降87.4%,环比下降66.9%。24Q1盈利水平不及预期。 石英坩埚收入持续增长,一季度盈利能力有所下滑。1)石英坩埚:2023年实现营业收入21.01亿元,同比增长177.90%;总销量10.77万只,同比下降11.13%;毛利率35.98%,同比下降6.60pct;2)光伏配套加工服务:2023年实现营业收入9.11亿元,同比增长49.12%,毛利率20.5%,同比提升8.07pct。24Q1销量大幅下滑主要受下游客户订单需求大幅下降影响,公司毛利率环比下降7.76pct至14.94%。截至23年底,公司存货为4.88亿元,较去年同期增长361%,24Q1增长至5.45亿元。截至23年底,石英坩埚库存量较期初增加72.14%,主要系下游客户N型电池逐步取代P型电池,拉晶技术由P型向N型转变,坩埚参数须随之调整。 加快坩埚产能布局,产业链下游合作持续加强。产能方面,目前公司共拥有24条生产线,公司可转债募集资金投资项目实施后,规划新增产能18万只/年,宁夏石英坩埚一期、二期项目全部扩产后总产能为32.4万只/年,募投项目扩产后公司在头部石英坩埚厂商中产能比重为29.43%。技术层面,目前公司已完成32英寸半导体级石英坩埚的研发工作并具备量产能力,28英寸半导体级石英坩埚已正式量产并为下游客户供货。2024年2月,公司与美国矽比科签订原材料高纯石英砂的采购协议,预估采购金额为3.5亿美元,一定程度保证关键原料的中长期稳定供应。 盈利预测与投资建议:考虑下游客户订单需求下降影响公司盈利水平,我们预计公司2024-2026年归母净利润分别为4.78(-77%)/6.61(-72%)/8.84亿元。公司作为国内石英坩埚龙头生产商,具备产品竞争优势,产能布局与产业链上游合作持续加强,我们给予公司2025年12倍PE估值(原为2023年7倍PE),目标价由72.10元下调43%至41.16元,维持“优于大市”评级。 风险提示:行业需求不及预期,原材料价格波动等。

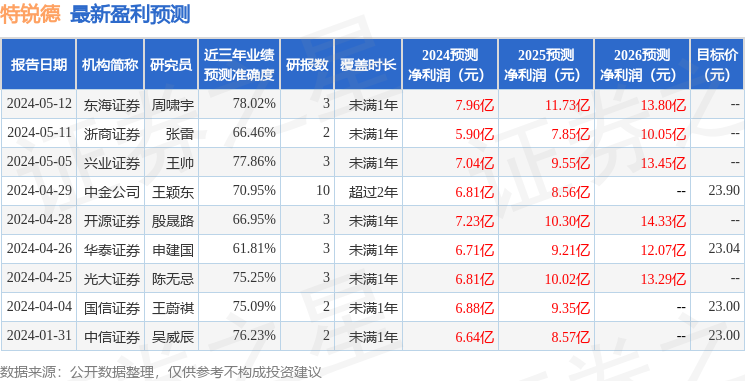

证券之星数据中心根据近三年发布的研报数据计算,浙商证券张雷研究员团队对该股研究较为深入,近三年预测准确度均值为71.16%,其预测2024年度归属净利润为盈利3亿,根据现价换算的预测PE为18.78。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为45.36。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。