中银国际证券股份有限公司苏凌瑶,李圣宣近期对深南电路进行研究并发布了研究报告《行业复苏 本体优化,2Q24归母净利创单季新高》,本报告对深南电路给出买入评级,当前股价为109.75元。

深南电路(002916) 公司发布2024年上半年业绩预告。24H1受益行业复苏以及公司本身经营质效提升,公司24H1实现利润高增,24Q2归母净利创下历史新高,维持“买入”评级。 支撑评级的要点 1H24公司利润端同比增长显著,环比亦呈向上态势。公司预计24H1实现归母净利9.10~10.00亿元,同增92.01%~111.00%,实现扣非归母净利8.20~9.10亿元,同增92.64%~113.78%。单季度来看,公司预计24Q2实现归母净利5.30-6.20亿元,中值同增114.55%,中值环增51.32%,实现扣非归母净利4.80~5.70亿元,中值同增114.17%,中值环增57.44%。24Q2归母净利创单季度历史新高。 多因素助力公司1H24利润持续向好。24H1,公司把握行业结构性机会加大各项业务市场拓展力度,订单同比增长,产能稼动率保持在良好水平。从收入端来看,公司24Q1收入同比实现42.24%增长,24Q2或将延续增长态势。同时由于AI的加速演进及应用深化,叠加通用服务器迭代升级等因素,公司产品结构优化,助益利润同比提升,故利润端增长或有望超越收入增长。 AI、汽车等下游多点开花,封装基板稳步迈进。1)AI:尽管24Q1以来无线侧通信基站相关产品需求较23Q4未出现明显改善,但伴随AI的加速演进和应用上的不断深化,各类终端应用对边缘计算能力和数据高速交换与传输的需求迎来增长。公司PCB业务在高速通信网络、数据中心交换机、AI加速卡、存储器等领域均有突破。2)汽车:24Q1以来,公司继续把握新能源和ADAS方向的机会,聚焦国内外目标客户的开发突破,推进定点项目需求的释放。3)封装基板:24Q1以来,公司封装基板业务BT类产品需求整体延续23Q4态势,FC-BGA封装基板各阶产品对应的产线验证导入、送样认证等工作有序推进。 估值 考虑24年PCB及BT载板行业景气度有望持续复苏,公司不断推“3inone”战略,逐步开拓新市场,我们上调公司盈利预测,预计公司2024/2025/2026年分别实现收入172.39/204.62/233.30亿元,实现归母净利润分别为20.39/23.92/26.07亿元,EPS分别为3.97/4.66/5.08元,对应2024-2026年PE分别为27.6/23.5/21.6倍。维持“买入”评级。 评级面临的主要风险 封装基板产能爬坡不及预期、上游原材料涨价风险、新产品导入不及预期。

证券之星数据中心根据近三年发布的研报数据计算,长城证券姚久花研究员团队对该股研究较为深入,近三年预测准确度均值为76.33%,其预测2024年度归属净利润为盈利15.48亿,根据现价换算的预测PE为36.34。

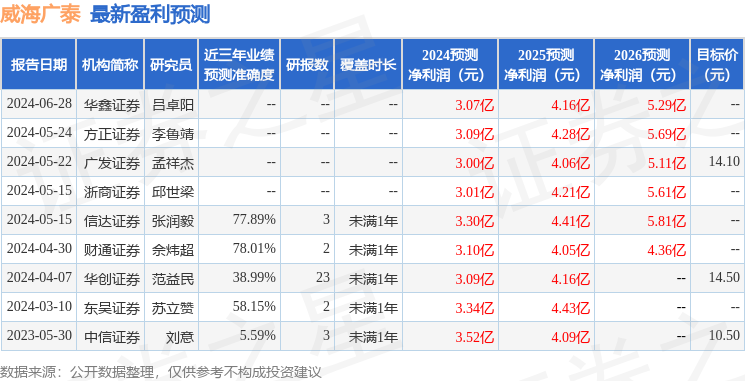

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为103.91。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。