华鑫证券有限责任公司张伟保,刘韩近期对赛轮轮胎进行研究并发布了研究报告《公司事件点评报告:产销量创历史新高,2024H1业绩预告高增长》,本报告对赛轮轮胎给出买入评级,当前股价为14.25元。

赛轮轮胎(601058) 事件 赛轮轮胎发布业绩预告:预计2024年半年度实现归母净利润21.2亿元到21.8亿元,同比增加102.68%到108.41%;扣非归母净利润20.30亿元到20.90亿元,同比增加79.01%到84.30%。单二季度实现归母净利润为10.86-11.46亿元,同比增加57%到66%;环比增加5%到11%。 投资要点 产销量创历史新高,2024H1业绩高增 2024年上半年,公司全球化战略、科技创新及品牌建设等工作效果持续显现,产品受到越来越多国内外客户的认可:全钢、半钢和非公路三类轮胎产品的产销量均创历史同期最好水平;公司产品在国内及国外的销量同比增长均超过30%,其中毛利率较高产品的增幅更大,带动公司上半年净利润同比有较大幅度增长。 成本压力有所缓解,三季度盈利有望进一步提升 二季度轮胎主要原材料市场价格中枢上行,公司主要原材料中,2024Q2中国天然橡胶/顺丁橡胶现货均价分别为14252/13877元/吨,同比 24.4%/ 30.9%;环比 10.4%/9.6%。2024Q2INE集运指数(欧线)主力合约均价为3664点,环比 89%。截至2024年7月9日,中国天然橡胶/顺丁橡胶现货价为14700/15100元/吨,较6月30日价格分别回落250/100元/吨;INE集运指数(欧线)远月合约报价3260点,较Q2均价大幅回落。未来随着原材料及集运价格下行,公司成本压力有望缓解。 坚定实施全球化发展战略,产能提升助力成长 2023年公司柬埔寨工厂全钢项目投入运营,越南工厂三期项目的全钢、半钢和非公路产品均投产,产能目前正持续提升。2023年10月和2024年1月,柬埔寨工厂又新投资建设共计年产1200万条半钢子午胎项目,项目建设完成后柬埔寨工厂将具备年产2100万条半钢子午线轮胎及165万条全钢子午线轮胎的生产能力。2023年12月,公司拟通过在墨西哥成立的合资公司投资建设年产600万条半钢子午线轮胎项目。2024年3月,公司拟在印度尼西亚投资建设年产360万条子午线轮胎与3.7万吨非公路轮胎项目。通过全球化产能布局,公司可以依托全球生产基地的联动效应,缩短供货周期,更高效便捷地服务现有客户。同时全球化产能布局也可以有效降低因地区间贸易摩擦产生的风险,利于公司长期稳健发展。 盈利预测 预测公司2024-2026年收入分别为328.8、381.6、411.5亿元,EPS分别为1.23、1.49、1.66元,当前股价对应PE分别为11.6、9.6、8.6倍,维持“买入”投资评级。 风险提示 经济下行风险;产品价格大幅波动风险;项目建设不及预期风险;受环保政策开工受限风险;下游需求不及预期的风险。

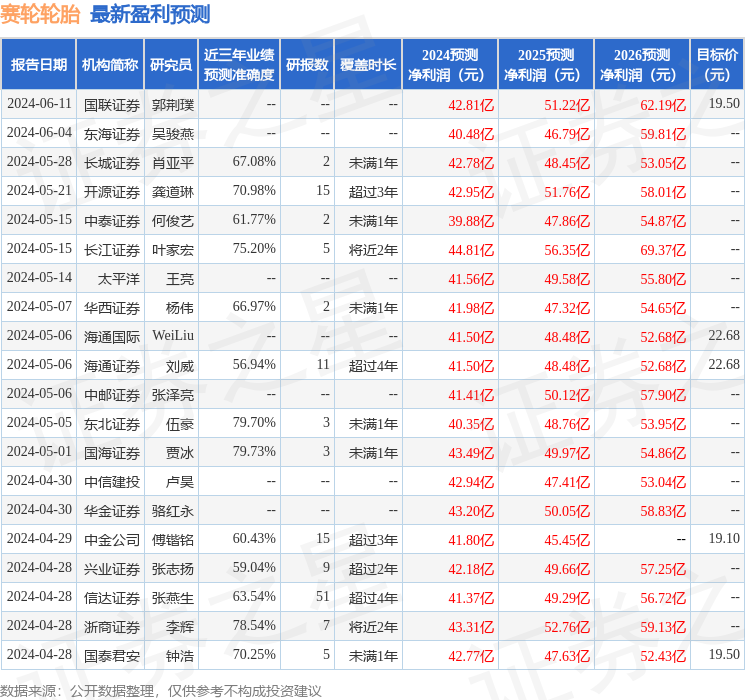

证券之星数据中心根据近三年发布的研报数据计算,国海证券贾冰研究员团队对该股研究较为深入,近三年预测准确度均值为79.73%,其预测2024年度归属净利润为盈利43.49亿,根据现价换算的预测PE为10.8。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级26家,增持评级3家;过去90天内机构目标均价为20.25。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。