金融界、東方金誠聯合推出《債市早報》欄目,為您提供最全最及時債市信息。

【內容摘要】7月9日,資金面穩中偏;債市再度轉強,銀行間主要利率債收益率普遍下行;萬科預計上半年歸母淨虧損70億至90億元,管理層擬增持2億元公司股票;富力地產附屬公司在香港收到清盤呈請,將於9月25日審理;越秀地產擬發行16.9億元有擔保綠色票據,募資用於置換一年內到期境外債;轉債市場主要指數跟隨反彈,轉債個券多數上漲;海外方面,各期限美債收益率走勢分化,主要歐洲經濟體10年期國債收益率普遍上行。

一、債市要聞

(一)國內要聞

【李強主持召開經濟形勢專家和企業家座談會】國務院總理李強7月9日下午主持召開經濟形勢專家和企業家座談會,聽取對當前經濟形勢和下一步經濟工作的意見建議。李強強調,鞏固和增強經濟回升向好態勢,要堅持創新驅動發展,培育壯大新動能,拓展新的增長空間。要順應當前技術迭代更快、顛覆性創新更多、跨領域融合更深等新特點,充分發揮企業主體作用,有針對性地加大政策支持,促進更多關鍵核心技術取得新突破。要改革不合理的體制機制,更好調動各方面的積極性主動性創造性,把全社會的創新活力充分激發出來,把我國規模宏大的各類創新資源組織好、運用好,持續釋放巨大創新力量。

【央行金融市場司:將啟動支持境外機構使用債券通北向債券繳納互換通保證金業務】7月9日,央行金融市場司副司長江會芬在“債券通周年論壇2024”上介紹,央行將啟動支持境外機構使用“債券通”北向債券繳納“互換通”保證金業務,積極研究推進債券市場對外開放,提升跨境投融資便利化水平的優化措施,與財政部一道,研究完善面向境外投資者的免稅政策安排。此外,全球投資者持續看好中國債市,截至5月末,境外投資者已連續9個月增持中國債券,累計增持超過1萬億元;已連續16個月淨買入中國債券,累計淨買入約2.5萬億元。

【香港場外結算公司擬接受在岸國債及政金債作為互換通履約抵押品,期望年底前落實】據港交所官微7月9日公告,香港交易所歡迎中國人民銀行宣布支持境外投資者使用債券通持倉中的在岸國債和政策性金融債作為"北向互換通"的履約抵押品。香港交易所旗下的香港場外結算公司將接受此類債券作為互換通的履約抵押品,期望在今年年底前落實。香港場外結算公司將與證券及期貨事務監察委員會和香港金融管理局貨幣市場中央結算系統密切合作,做好相關準備工作。具體細節將適時公布。

【財政部下達中央財政水利救災資金8.48億元】7月9日,財政部會同水利部下達中央財政水利救災資金8.48億元,支持湖南、江西、湖北、廣東、福建、浙江、廣西、安徽、貴州、重慶、黑龍江、雲南等12省(自治區、直轄市)做好度汛救災相關工作,重點對受災地區開展洪澇水毀堤壩等水利工程設施修複、風險隱患處置等相關工作給予適當補助。

【工信部擬引導光伏企業減少單純擴大產能項目】7月9日,工信部發布《光伏制造行業規範條件(2024年本)》(征求意見稿)。《規範條件》提出,引導光伏企業減少單純擴大產能的光伏制造項目,加強技術創新、提高產品質量、降低生產成本。新建和改擴建光伏制造項目,最低資本金比例為30%。業內專家此前表示,中國光伏產業亟待政府“有形之手”與市場“無形之手”同時施力,進行以提高技術標準和市場準入門檻為主要手段的結構性調控。

(二)國際要聞

【鮑威爾國會聽證:通脹不是唯一風險,會在適當時候放松政策】當地時間7月9日,美聯儲主席鮑威爾在參議院銀行委員會發表半年度貨幣政策證詞時表示,長期維持過高利率可能危及經濟增長。他指出,最近的月度數據顯示出物價方面取得了適度進展,更多有利數據將增強人們對通脹正朝着美聯儲2%目標水平持續邁進的信心。同時,他還警告稱,降息太少或太晚都可能使經濟和勞動力市場面臨風險。“通脹高企並不是我們面臨的唯一風險”,鮑威爾說,“放松政策限制太晚或太少,有可能過度削弱美國的經濟活動和就業。”鮑威爾表示,最近的數據明確顯示出,勞動力市場已大幅降溫,現在的情況是“強勁,但並沒有過熱”,“似乎已完全恢複平衡狀態”,而且美聯儲的限制性立場將幫助其實現更好的供需平衡。鮑威爾稱,盡管“如果需要”,美聯儲可能會加息,但“更可能的方向是,隨着通脹方面取得更多進展,再加上勞動力市場依然強勁,我們會在適當的時候開始放松政策。”

(三)大宗商品

【國際原油期貨價格繼續收跌,NYMEX國際天然氣價格小幅收跌】7月9日,WTI 8月原油期貨收跌0.92美元,跌幅1.12%,報81.41美元/桶;布倫特9月原油期貨收跌1.09美元,跌幅1.27%,報84.66美元/桶;現貨黃金漲0.21%,報2364.09美元/盎司;NYMEX天然氣期貨價格收跌0.97%至2.351美元/百萬英熱單位。

二、資金面

(一)公開市場操作

7月9日,央行公告稱,為維護銀行體系流動性合理充裕,當日以利率招標方式開展了20億元7天期逆回購操作,中標利率為1.80%。Wind數據顯示,當日有20億元逆回購到期,因此單日完全對衝到期量。

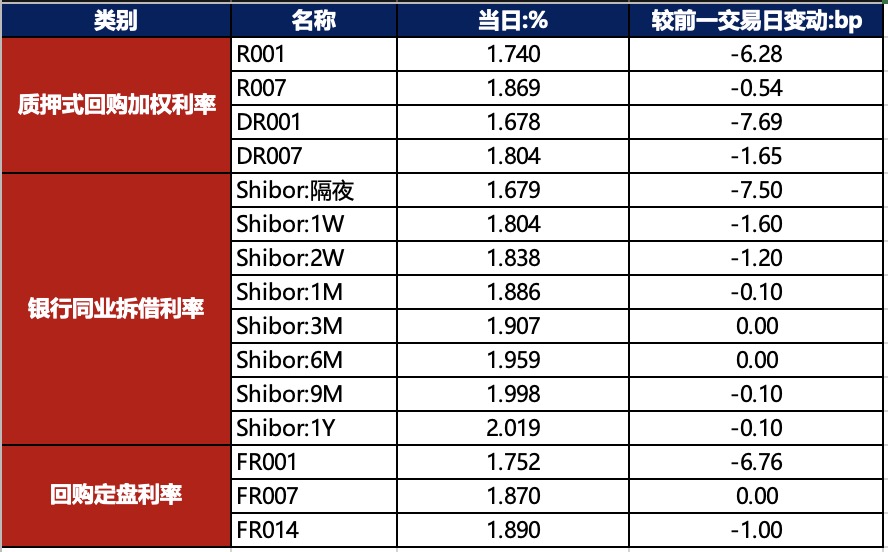

(二)資金利率

7月9日,資金面穩中偏松,主要回購利率均下行。當日DR001下行7.69bp至1.678%,DR007下行1.65bp至1.804%。

數據來源:Wind,東方金誠

三、債市動態

(一)利率債

1.現券收益率走勢

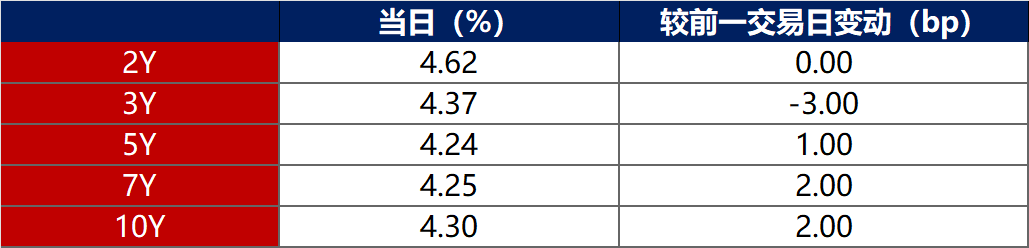

7月9日,市場情緒有所修複,債市再度轉強,銀行間主要利率債收益率普遍下行。截至北京時間20:00,10年期國債活躍券240004收益率下行1.80bp至2.2750%;10年期國開債活躍券240210收益率下行2.00bp至2.3500%。

數據來源:Wind,東方金誠

債券招標情況

數據來源:Wind,東方金誠

(二)信用債

1. 二級市場成交異動

7月9日,1只地產債成交價格偏離幅度超10%,為“H0融創03”漲超16%。

7月9日,3只城投債成交價格偏離幅度超10%,為“19平天湖債”跌超22%,“18定遠城投債01”跌超50%;“23西基01”漲超12%。

2. 信用債事件

萬科:公司公告,上半年實現銷售金額1273.3億元,預計歸母淨虧損70億至90億元,管理層擬增持2億元公司A股股票。

富力地產:公司公告,附屬公司在香港收到清盤呈請,呈請人持有未償還本金額的18%,該貸款約6.137億美元的本金和應計利息尚未償還。呈請將於9月25日審理。

佳源國際控股:公司公告,清盤人接獲投資者通知,由於已明確表示支持重組的債權人不足,擬議1億港元貸款條款書已於7月7日失效。

兗礦能源:公司公告,公司決定不行使“21兗煤Y4”續期選擇權,將全額兌付。該債券發行總額10億元,票息3.54%。

江西交投集團:公司公告,鑒於近期市場波動較大,取消發行“24江西交投MTN009”,計劃發行金額20億元。

北新建材:標普將北新建材“A-”長期發行人評級展望由“穩定”調整至“負面”。

華夏幸福:公司公告,預計上半年淨利虧損45億元-50億元,上年同期淨利虧損12.67億元。

榮盛發展:公司公告,預計上半年淨利潤虧損2.5億至3.75億元,去年同期盈利1.08億元。

榮盛地產:召集人民生銀行公告,截至2023年末和2024年一季末,發行人剔除預收賬款後的資產負債率分別為80.96%和80.68%,觸發財務指標承諾,擬於7月12日召開“20榮盛地產MTN001”、“20榮盛地產MTN002”兩只中票的持有人會議。

金隅集團:公司公告,上半年預計淨虧損7.5億元至9.5億元,上年同期淨利潤4.1億元。主因是水泥有效需求整體偏弱。

江蘇悅達集團:公司公告,因融資安排變更,推遲發行“24悅達MTN002”。

雲城置業:公司公告,下屬參股公司老鷹地向雲南萬科15.56億元借款逾期,公司為該筆借款本息提供36%的連帶責任擔保,因雲南萬科間接持股老鷹地36%股權,該借款系關聯方之間借款,擔保風險可控。

綠地控股:公司公告,預計半年度歸母淨利潤2億元到2.5億元,同比下降90.4%-92.3%。

華遠地產:公司公告,預計上半年歸母淨虧損3.5億元-4.3億元。

建業地產:公司公告,上半年物業合同銷售總額45億元,同比減少55.1%。

重慶江來實業:公司公告,因審議事項需與債券持有人進一步溝通,取消原定於7月12日召開“PR雲陽01”持有人會議,原計劃就提前兌付議案進行表決。

(三)可轉債

1. 權益及轉債指數

【權益市場三大股指集體上漲】 7月9日,A股早盤震蕩走低,午後放量反攻,上證指數、深證成指、創業板指分別收漲1.26%、1.68%、1.43%。當日,兩市成交額7271.6億元,較前日放量1428.7億元,北向資金淨買入141.11億元。當日,申萬一級行業大多上漲,上漲行業中,電子漲超4%,通信、汽車漲超3%,計算機漲超2%;僅2個行業下跌,農林牧漁跌逾2%,建築材料跌幅不足1%。

【轉債市場主要指數跟隨反彈】 7月9日,轉債市場跟隨權益市場有所反彈,當日中證轉債、上證轉債、深證轉債分別收漲0.55%、0.49、0.64%。當日,轉債市場成交額695.15億元,較前一交易日放量225.04億元。轉債市場個券多數上漲,536支轉債中,419支上漲,105支下跌,12支持平。當日,上漲個券中,英力轉債、勝藍轉債漲停20%,聚隆轉債漲超7%;下跌個券中,廣匯轉債跌逾17%,東時轉債、中裝轉2跌逾7%,正裕轉債跌逾6%。

數據來源:Wind,東方金誠

2. 轉債跟蹤

今日(7月10日),升24轉債上市,嚴牌轉債開啟網上申購。

7月9日,華鋒轉債公告將轉股價格由9.13元/股下修至8.70元/股;泉峰轉債公告董事會提議下修轉股價格;科數轉債、金埔轉債公告不下修轉股價格;杭氧轉債、新北轉債公告預計觸發轉股價格下修條件。

7月9日,景20轉債公告預計滿足提前贖回條件。

(四)海外債市

1. 美債市場

7月9日,各期限美債收益率走勢分化。其中,2年期美債收益率保持在4.62%不變,10年期美債收益率上行2bp至4.30%。

數據來源:iFinD,東方金誠

7月9日,2/10年期美債收益率利差倒掛幅度收窄2bp至32bp;5/30年期美債收益率利差擴大2bp至25bp。

7月9日,美國10年期通脹保值國債(TIPS)損益平衡通脹率下行1bp至2.26%。

2. 歐債市場

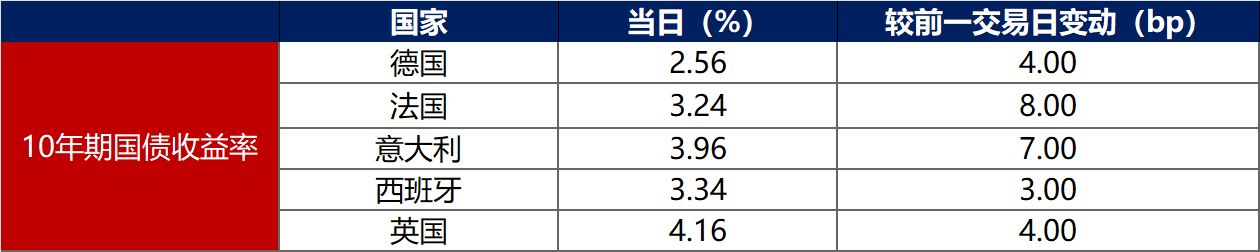

7月9日,主要歐洲經濟體10年期國債收益率普遍上行。其中,德國10年期國債收益率上行4bp至2.56%,法國、意大利、西班牙、英國10年期國債收益率分別上行8bp、7bp、3bp和4bp。

數據來源:英為財經,東方金誠

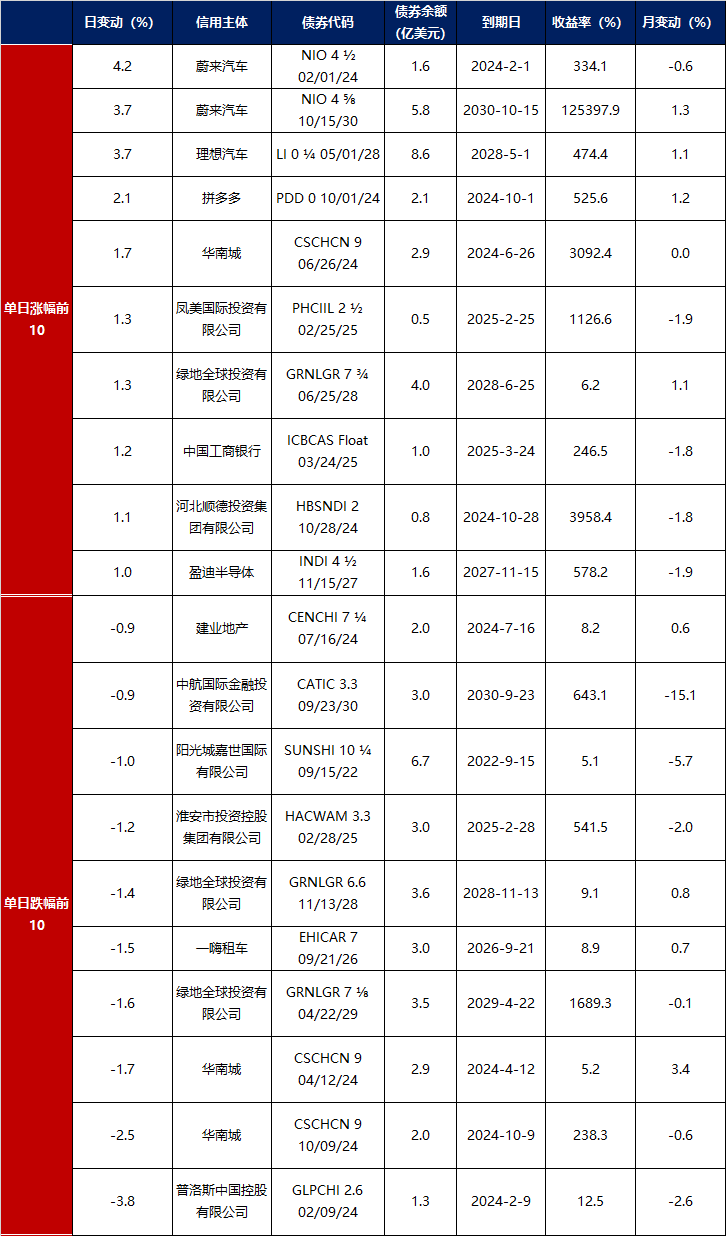

中資美元債每日價格變動(截至7月9日收盤)

數據來源:Bloomberg,東方金誠整理