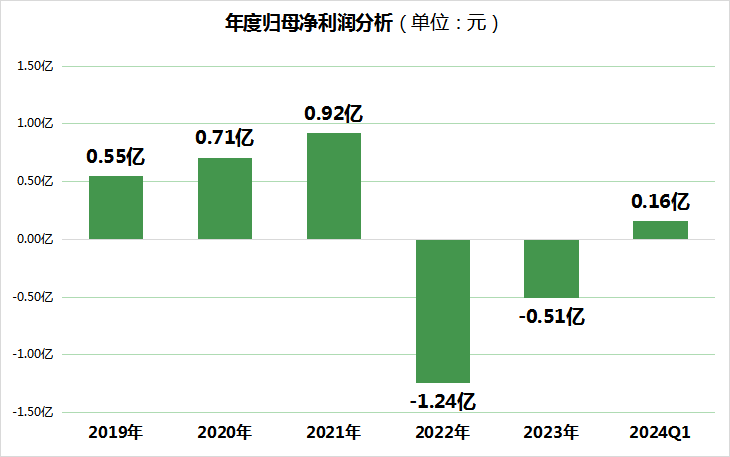

近期,猪肉价格上涨,成为市场瞩目的焦点。截至上周末,全国外三元猪价格较去年同期激增约三成,由每公斤约14元攀升至接近18元的水平,且这一显著涨幅主要集中在今年二季度。自2月底以来,猪价持续上扬,于6月上旬触及接近19元/公斤的高点,随后进入为期约一个月的调整期。这一市场动态深刻体现了生猪养殖行业固有的“猪周期”特性。

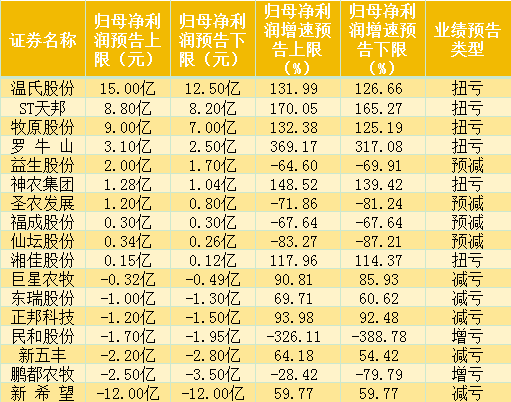

在此背景下,养殖业板块上市公司纷纷披露业绩预告,其中22家公司中已有17家发布,涉及生猪养殖业务的企业达10家,其余则涵盖鸡类、牛羊类等相关领域。

针对生猪养殖企业而言,2024年的业绩预告普遍呈现出回暖态势,具体表现为5家企业减亏,5家企业实现扭亏,整体归母净利润增速中位值平均达到127.87%,归母净利润中位值平均约为1.68亿元。

温氏股份及牧原股份作为行业头部企业,预计归母净利润均将超过7亿元,均实现扭亏为盈,引领本轮猪企业绩回暖。

相比之下,新希望虽然也实现了亏损减少,预计亏损额约为12亿元,同比增长59.77%,但在已公布的涉及猪肉养殖的12家企业中,其亏损额仍居首位。

公司指出,二季度生猪市场行情回暖,猪价上涨,加之生产管理优化带来的养殖成本下降,使得该季度单季预计盈利约7.5亿元,从而带动上半年整体业绩同比减亏超过50%。

然而,从财务指标对比来看,新希望的表现明显滞后于温氏股份和牧原股份。

具体而言,温氏股份2024年一季度毛利率达到3.27%,是行业中为数不多实现正毛利率的大体量生猪养殖企业,奠定了二季度利润规模的领先地位。相较之下,牧原股份为-2.5%,新希望则为-2.93%。

除了毛利率指标,对比来看新希望的多个指标,不及温氏股份和牧原股份。其中,净利率更是低至-9.88%,经营性现金流净额虽为正数(1.32亿元),但资产负债率高达74.03%,显示出较高的财务杠杆。

这些指标的不及,反映出新希望在市场策略、产能扩张、技术创新及资产管理等方面的相对滞后,今年上半年盈利表现已跑输温氏股份、牧原股份、ST天邦等生猪养殖企业。