金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】8月6日,资金面供给仍充裕;债市小幅回暖;融创房地产公告二审判决维持原判,公司需对一审判决确定的债务向中融信托承担共同还款责任;深交所对泰禾集团存在应付利息计提不充分、投资性房地产公允价值被高估等问题予以书面警示;转债市场主要指数有所反弹,转债个券多数上涨;海外方面,各期限美债收益率普遍大幅上行,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【国家发改委等三部门印发《加快构建新型电力系统行动方案(2024—2027年)》】国家发改委、国家能源局、国家数据局日前联合印发《加快构建新型电力系统行动方案(2024-2027年)》,明确重点开展九项专项行动,推进新型电力系统建设取得实效。《行动方案》提出,探索实施一批算力与电力协同项目,提高数据中心绿电占比;充分发挥新型储能调节能力,加快实现新型储能规模化应用;探索光热发电与风电、光伏发电联营的绿电稳定供应模式;加强数据中心余热资源回收利用,满足周边地区用热需求。

【上半年保障房建设加快推进,完成投资1183亿元】8月6日,住建部表示,2024年,全国计划建设筹集保障性住房170.4万套(间)。截至6月底,全国已建设筹集保障性住房112.8万套(间),占年度计划的66.2%,完成投资1183亿元。

【IMF中国事务主管钱德拉:中国经济将实现更具韧性的增长】国际货币基金组织(IMF)中国事务主管索纳莉·贾殷-钱德拉日前在接受新华社记者书面专访时表示,尽管面临挑战,中国持续推进改革,有望实现更高质量、更具韧性的经济增长。中国经济具有韧性,预计今年增速整体符合中国政府设定的增长目标。

(二)国际要闻

【市场流动性亮红灯,美联储隔夜逆回购使用量跌破3000亿美元大关】8月6日,纽约联储数据显示,有60家对手方(货币市场基金和其他符合条件的公司)在美联储隔夜逆回购协议(RRP)工具中存放了2919.58亿美元的资金,不仅连降四日,且使用规模降至不足3000亿美元关口,还连续两日刷新2021年5月份以来的三年多最低水平。该工具支付的隔夜利率保持在5.30%,相当于给短期利率设定的下限。周一时曾有63家对手方对美联储RRP工具的使用规模为3162.46亿美元。历史数据显示,自6月28日二季度末隔夜逆回购工具的使用量升至6646亿美元,创下1月10日6800亿美元以来的今年内最高水平以来,货币市场基金等存放在美联储RRP中的资金量呈逐渐下降的态势,上周三金融市场大涨时曾短暂升破4100美元,随后回落至不足3500亿美元。

【美国民主党总统竞选人哈里斯正式公布其竞选搭档】当地时间8月6日,美国副总统哈里斯在给支持者的短信中表示,她已选择明尼苏达州州长蒂姆·沃尔兹作为其竞选搭档,也就是民主党副总统候选人,参加今年大选。沃尔兹今年60岁,曾任美国联邦众议员,于2018年当选明尼苏达州州长,2022年成功连任。当地时间8月5日,美国副总统哈里斯正式锁定2024年美国总统选举民主党总统候选人提名。民主党全国代表大会定于8月19日至22日在芝加哥举行,哈里斯预计将在会上正式接受民主党总统候选人提名,并发表演讲阐述其政治主张。

(三)大宗商品

【国际原油期货价格收涨,NYMEX国际天然气价格转涨】 8月6日,WTI 9月原油期货收涨0.26美元,涨幅0.36%,报73.20美元/桶;布伦特10月原油期货收涨0.17美元,涨幅0.22%,报76.48美元/桶;COMEX 12月黄金期货尾盘跌0.64%至2428.7美元/盎司;NYMEX天然气期货价格收涨3.48%至2.021美元/百万英热单位。

二、资金面

(一)公开市场操作

8月6日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了6.2亿元7天期逆回购操作,中标利率为1.70%。Wind数据显示,当日有2162.7亿元逆回购到期,因此单日净回笼资金2156.5亿元。

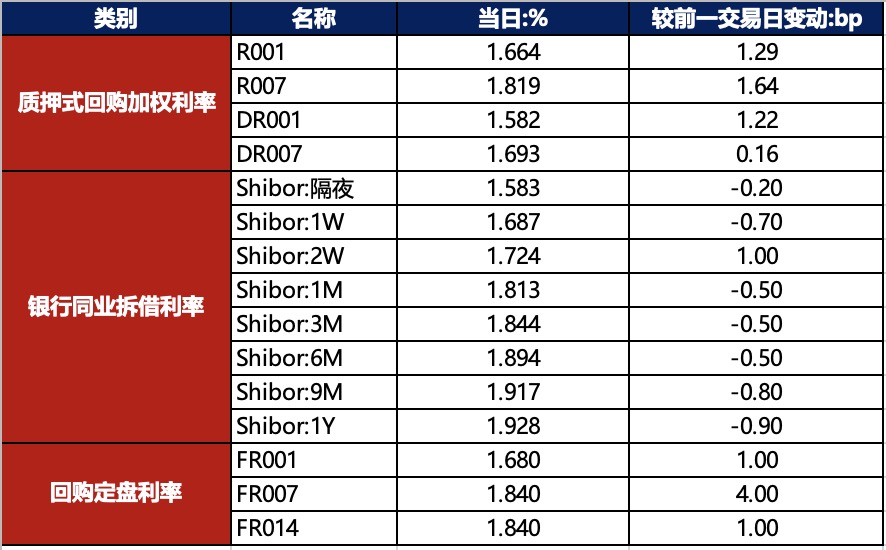

(二)资金利率

8月6日,央行公开市场继续地量级投放,但资金面供给仍充裕。当日DR001上行1.22至1.582%,DR007上行0.16bp至1.693%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

8月6日,早盘债市继续走弱,而午后多头情绪有所修复,支撑债市小幅回暖。截至北京时间20:00,10年期国债活跃券240011收益率持平于2.1450%;10年期国开债活跃券240215收益率下行0.75bp至2.1950%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

8月6日,6只地产债成交价格偏离幅度超10%,为“H8龙控05”跌超62%,“H1融创03”跌超74%,“H1融创01”跌超75%;“H1碧地01”涨超15%,“H0宝龙04”涨18%,“H1龙控01”涨超23%。

8月6日,1只城投债成交价格偏离幅度超10%,为“19赤水城投债”跌超36%。

2. 信用债事件

中国恒大:公司公告,清盘人以公司名义寻求向许家印、丁玉梅等7名被告收回股息及酬金共约60亿美元。

融创房地产:公司公告,关于公司与中融国际的股权收益权转让纠纷,二审判决维持原判,公司需对一审判决确定的债务向中融信托承担共同还款责任。

合肥产投:召集人浦发银行公告,“21合肥产投MTN002”持有人会议审议通过了豁免时限要求及提前兑付议案。

湖南富兴集团:召集人长沙银行公告,发行人拟提前全额兑付“22富兴MTN001”, 8月8日召开持有人会议。

天建房地产:公司应于2024年8月16日根据“H16天建2”调整后本息兑付安排进行第一次小额兑付。“H16天建2”拟于8月7日开市起停牌。

泰禾集团:深交所公告,泰禾集团作为公司债发行人,存在应付利息计提不充分、投资性房地产公允价值被高估等问题,予以书面警示。

新湖中宝:标普下调新湖中宝长期发行人评级至“CCC-”,展望“负面”,随后应公司要求撤销评级。

万华化学:惠誉下调万华化学长期外币发行人评级至“BBB”,展望由“负面”调整至“稳定”。

广汇汽车:大公国际将广汇汽车主体信用等级由AA下调为AA-,评级展望维持负面。

西安建工:大公国际将西安建工主体及“21西安建工MTN001”信用等级下调至BBB-,评级展望维持负面。

兰州轨道交通:中证鹏元将兰州轨道交通主体评级维持“AA”,评级展望调整至负面。

时代中国控股:公司公告,前7个月累计合同销售额约51.46亿元 同比减少49.85%。

合景控股:公司公告,部分子公司存在新增未能偿还1000万元以上到期债务情况,合计逾期规模约5.74亿元。

融创中国:公司公告,前7个月集团实现合同销售金额约276.9亿元,同比减少51.64%。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 8月6日,A股高开后走势分化,上证指数、深证成指、创业板指分别收涨0.23%、0.82%、1.25%。当日,两市成交额6570.6亿元,较前一日缩量1368亿元,北向资金净卖出62.51亿元。当日,申万一级行业大多上涨,上涨行业中,社会服务涨超3%,国防军工、房地产、传媒、商贸零售涨超2%;下跌行业中,家用电器、银行跌逾1%,交通运输、有色金属跌幅较小。

【转债市场主要指数小幅收涨】 8月6日,转债市场受权益市场影响有所反弹,当日中证转债、上证转债、深证转债分别收涨0.16%、0.03%、0.38%。当日,转债市场成交额404.93亿元,较前一交易日缩量61.27亿元。转债市场个券多数上涨,530支转债中,388支上涨,134支下跌,8支持平。当日,上涨个券中,三羊转债涨超10%,震安转债涨超8%,瀛通转债、思创转债、卡倍转02涨超4%;下跌个券中,尚荣转债跌逾17%,晶瑞转债跌逾7%,苏租转债跌逾3%。

数据来源:Wind,东方金诚

2. 转债跟踪

今日(8月7日),汇成转债开启网上申购。

8月6日,宏柏转债公告将转股价格由7.49元/股下修至5.45元/股;永22转债公告不下修转股价格;灵康转债公告不下修转股价格,在未来3个月内(即2024年8月7日起至2024年11月6日),若再次触发下修条款,亦不选择下修;亿田转债、荣23转债公告预计满足转股价格下修条件。

(四)海外债市

1. 美债市场

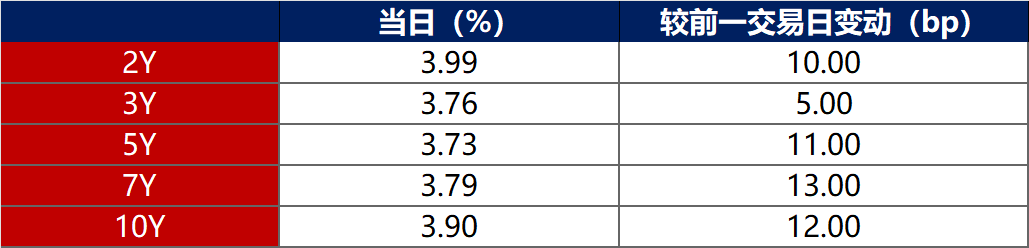

8月6日,各期限美债收益率普遍大幅上行。其中,2年期美债收益率上行10bp至3.99%,10年期美债收益率上行12bp至3.90%。

数据来源:iFinD,东方金诚

8月6日,2/10年期美债收益率利差倒挂幅收窄2bp至9bp;5/30年期美债收益率利差扩大1bp至45bp。

8月6日,美国10年期通胀保值国债(TIPS)损益平衡通胀率大幅上行5bp至2.12%。

2. 欧债市场

8月6日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率保持在2.18%不变,法国、意大利10年期国债收益率均下行3bp,西班牙、英国10年期国债收益率分别上行2bp和5bp。

数据来源:英为财经,东方金诚

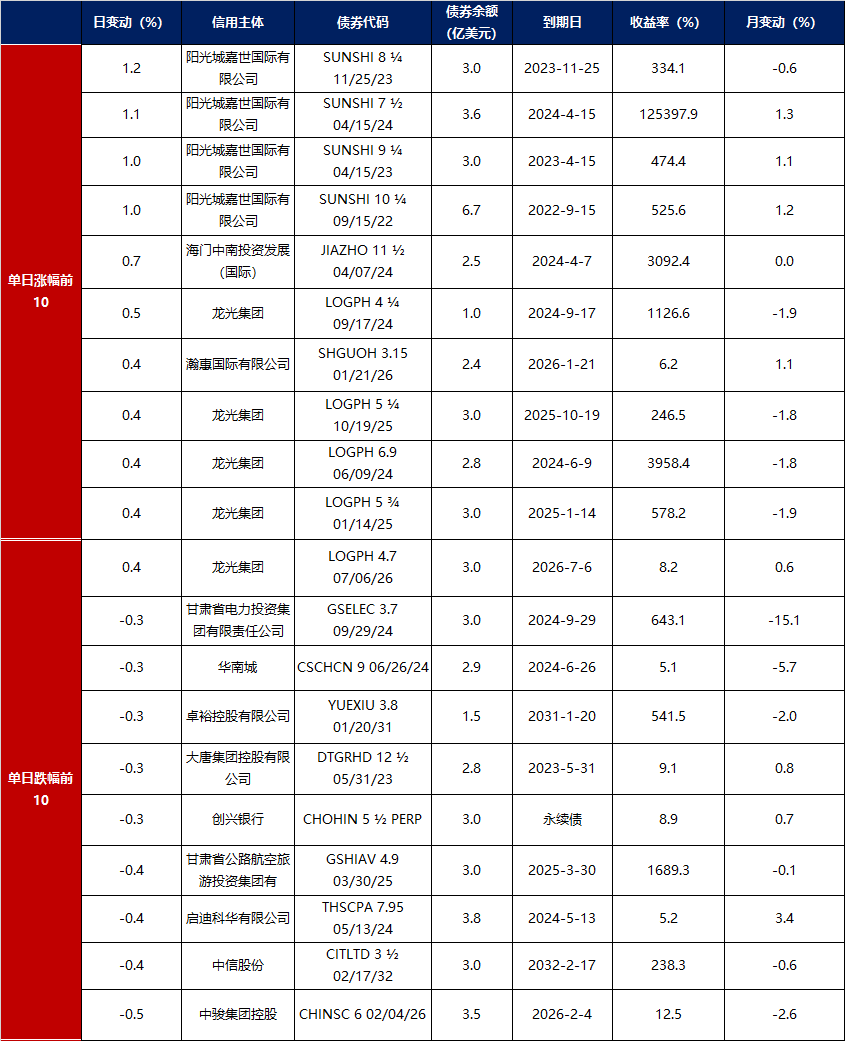

中资美元债每日价格变动(截至8月6日收盘)

数据来源:Bloomberg,东方金诚整理