ETF市场日报 | 美股相关ETF继续反弹,化工、医疗板块回调

2024年8月14日,Wind数据显示,三大指数继续走弱。游戏、消费电子、文化传媒板块领涨;风电设备、化工、医疗板块回调。成交额继续回落。

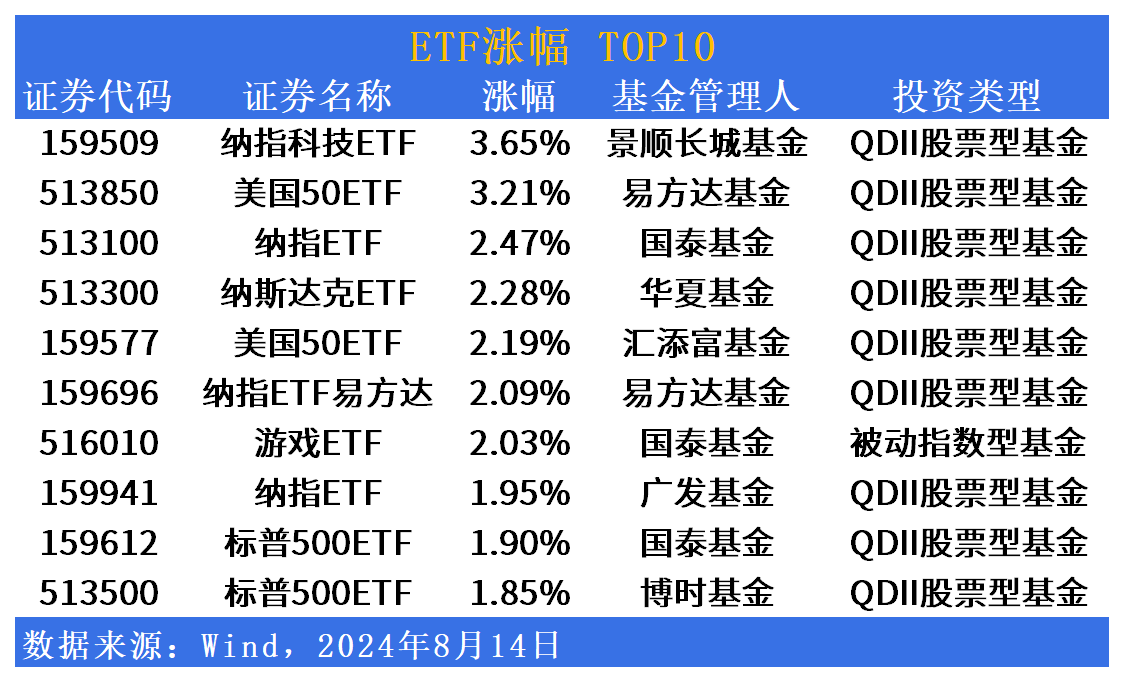

涨幅方面,跨境ETF持续反弹趋势

具体来看,纳指科技ETF(159509)、美国50ETF(513850)涨超3%。纳指ETF(513100)、纳斯达克ETF(513300)、美国50ETF(159577)、纳指ETF易方达(159696)涨超2%。纳指ETF(159941)、标普500ETF(159612)、标普500ETF(513500)跟涨。

盘面上,美股三大指数集体收涨,纳指涨超2%,标普、道指涨超1%。大型科技股普涨,英伟达涨超6%,特斯拉涨超5%,Meta、亚马逊涨超2%,苹果、微软、谷歌均涨超1%。半导体、芯片、电脑硬件板块涨幅居前,英特尔、Arm、博通涨超5%,戴尔科技、高通、超微电脑涨超4%,恩智浦、AMD、格芯涨超3%。星巴克收涨超24%,创历史上最大单日涨幅。

江海证券认为,美股结构估值高位和交易拥挤的问题较为突出。首先是美股的整体估值处于相对高位,以市盈率作为观察指标,美股当前市盈率TTM显著高于全球其他主要市场的水平;而横向对比历史,市盈率及市净率的分位点当前都处于相对高位,特别是市净率的分位点水平,几乎处于历史最高点附近;除此之外,美国大型科技股的交易拥挤情况也达到了空前的高度,这种情况可能更加容易导致美股波动的放大。

跌幅方面,化工、医药板块回调

化工方面,短期来看,风险环境下,大宗商品价格波动剧烈。长期来看,供需因素依然主导大宗商品的定价体系,而地缘因素起到和供需因素共振的效果。美国进入暑期汽油消费旺季,传统消费旺季的汽油消费大增,原油去库趋势明显。虽然IEA看空原油中长期需求,但旺季消费驱动下,24Q3原油需求仍然较强,全球原油供需有望趋紧。根据EIA的预计,2024年三季度和四季度的供需缺口分别为88和66万桶/日。在地缘风险和油价基本面偏强的共同作用下,看好油价维持高位震荡。

医药方面,海通证券认为,当前整体板块调整相对较为充分,行业有望逐步进入正常阶段。从行业比较来看,医药行业更多的优势在于“人口老龄化加深 需求品质升级”趋势较为清晰,医药的相对优势已较为明显。当下可以逐步提高成长性的选股权重,关注中线机会:1)创新(药品 器械):竞争格局好或产品具备显著优势的产品;2)刚需(人口老龄化):已完成价格出清的刚需药品和耗材3)出海:尽管短期地缘风险仍有不确定性,但中期看,海外业务的布局或是产业发展的必经之路。

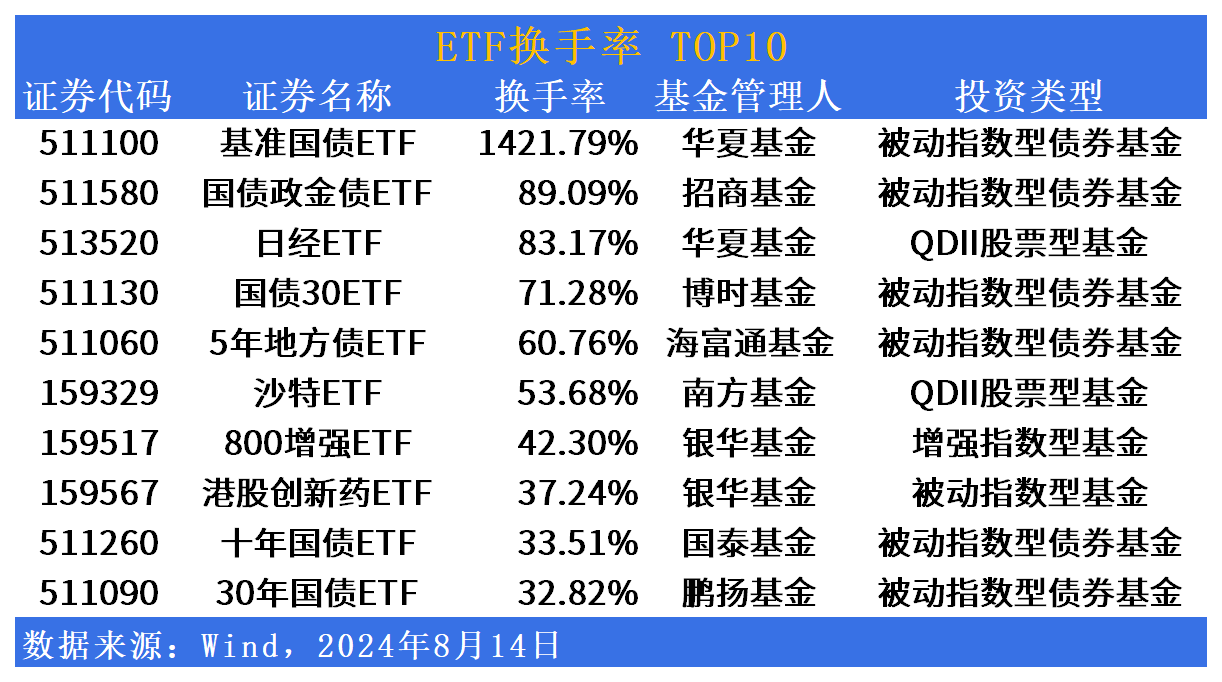

活跃度方面,已无成交额超百亿元产品,基准国债ETF(511100)换手率居首

成交额方面,已无成交额超百亿元的产品。短融ETF(511360)、政金债券ETF(511620)成交额居前。市场成交额持续下跌。

换手率方面,基准国债ETF(511100)换手率居首,超1400%。债券型基金市场交投活跃,避险情绪显著。

ETF发行市场方面,明日暂无最新动态。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。