中原证券股份有限公司陈拓近期对城发环境进行研究并发布了研究报告《中报点评:环保运营收入占比提升,水处理业务迎来发展机遇》,本报告对城发环境给出买入评级,当前股价为10.48元。

城发环境(000885) 投资要点: 城发环境发布2024年半年报,上半年实现营业收入28.91亿元,同比减少10.66%;归母净利润4.90亿元,同比减少17.44%。其中第二季度实现营业收入15.34亿元,同比减少10.59%;归母净利润2.67亿元,同比减少6.86%。 环保运营收入占比提升,二季度业绩降幅收窄 公司是河南投资集团旗下的环保上市企业,收入以环保行业为主,高速公路行业为辅,上半年环保、高速公路营业收入占比分别为71%、23%。分业务看,上半年公司环保运营业务收入金额及占比均大幅增加,其中55711体量最大的固废处理及环卫业务收入同比增加3.18亿元( 24.65%), 水处理业务同比增加0.47亿元(33.18%),两项合计收入占比提升17.9个百分点。二季度公司毛利率为44.22%,同比提升4.97个百分点,环比提升2.25个百分点,二季度公司业绩降幅收窄,归母净利润同比下降6.86%。 上半年公司营业收入同比减少3.45亿元,主要源自两项业务的下滑。一是随着固体废弃物处理项目大规模投资结束,公司环保方案集成服务业务收入同比减少5.87亿元(-63%);公司运营的许昌至平顶山至南阳高速公路、安阳至林州高速公路、林州至长治高速公路,受通行量减少、极端天气、限免时间等因素影响,高速公路业务收入同比减少0.74亿元(-10.28%)。上半年,固废处理及环保业务毛利率为43.4%,环保方案集成服务业务毛利率为17.89%,高毛利率业务的占比提升,低毛利率业务的占比下降,使得公司盈利能力增强。 公用事业市场化改革利于固废处理、水务行业发展 环保行业整体由高速发展向高质量发展转型。7月21日,《中共中央关于进一步全面深化改革推进中国式现代化的决定》中提及“推进能源、铁路、电信、水利、公用事业等行业自然垄断环节独立运营和竞争性环节市场化改革。”公用事业行业市场化改革或将推进垃圾处理费和水价上涨,利于水务行业和固废处理行业盈利能力的提升和现金流改善。 固废处理业务进入成熟运营期 随着我国主要城市区域垃圾焚烧项目建设基本完成,我国垃圾焚烧发电行业已进入成熟期。截至2024年上半年末,固废处理业务方面,公司32个生活垃圾焚烧发电项目均已投入运营,合计处理能力28550吨/ 日;危废处置项目4个,合计年处理规模27.85万吨;医废处置项目5个,合计年处理规模1.937万吨。公司由于新项目产能释放,上半年入 第1页/共5页 场垃圾量573.2万吨,同比增长17.9%;发电量16.6亿千瓦时,同比增长17.3%;推进热电联产,10个垃圾发电供热改造项目投产,供热量同比增加29.4%。 水处理业务迎来发展机遇 在连续中标固始、潢川、巩义污水项目,鄢陵三污进入设备安装阶段的同时,公司紧跟《河南省关于全面推行城镇供排水一体化的指导意见》落地实施情况,打造“一城一企”的供排水一体化样板,已于8月20日注册成立信阳水务集团。截至上半年末,公司供水项目处理规模30.5万吨/日,污水项目处理规模67.91万吨/日。由于潢川项目投运,污水处理量5777万吨,同比增长34.2%;区域人口数量增长和郑州航空港区比亚迪项目等大用户用水量增加,使得供水量达2749万吨,同比增长13%。 截至上半年末,公司在建项目为:1个年处理规模10万吨的危废处置项目、8个污水处理项目。 盈利预测和估值 公司聚焦环保行业,环保运营收入占比持续提升,盈利能力进一步增强。公司固废处理项目已全部投产进入运营期,将持续改善公司的现金流状况,也有利于提升公司未来的现金分红比例。公司积极推进“供排水一体化”创新业务,探索垃圾发电轻资产运营模式,同时与央企合作开拓“一带一路”国际业务。 预计公司2024-2026年归属于上市公司股东的净利润分别为10.37亿元、11.01亿元和11.67亿元,对应每股收益为1.61、1.71和1.82元/股,按照9月5日10.58元/股收盘价计算,对应PE分别为6.55X、6.17X和5.82X,考虑到公司估值水平和行业发展前景,首次覆盖,给予公司“买入”投资评级。 风险提示:行业政策变动风险;市场竞争加剧;运营效率提升不及预期;补贴回款不及预期;系统风险。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄波研究员团队对该股研究较为深入,近三年预测准确度均值高达84.18%,其预测2024年度归属净利润为盈利10.79亿,根据现价换算的预测PE为6.24。

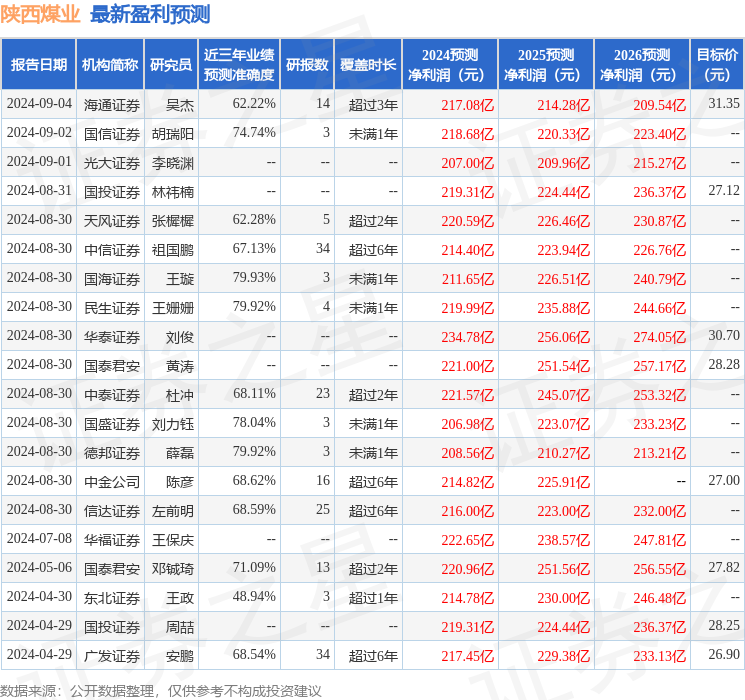

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为16.17。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。