有外国分析师认为,自2024年4月的长期底部以来,它一直记录着更高的低点和更高的高点。而这,或许是辉瑞进一步复苏的前兆。

作者:JR Research

辉瑞自2024年7月触顶以来一直表现落后于医疗保健同行。因此,市场可能仍然担心其新冠收入的不确定性。该公司认为,它已经从对新冠收入的依赖中取得了重大进展。尽管如此,市场可能会带着一定程度的怀疑态度来看待这一进展,因为这些发展仍处于初期阶段。

辉瑞有能力“转向”其他增长动力。然而,该股相对不佳的表现打击了投资者情绪,表明执行风险预计仍将存在。

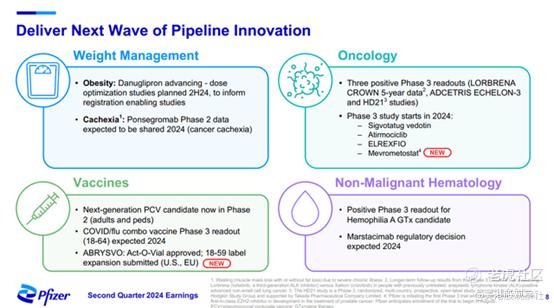

整合Seagen至关重要

尽管辉瑞公司在其第二季度财报中的指引有所改善,但市场可能希望从其Seagen整合中看到更多的证据。良好地执行Seagen整合对其肿瘤学产品组合的成功至关重要。这代表了辉瑞努力说服市场它能够从新冠转型中继续前进的四个支柱之一。

值得注意的是,其ADCs(抗体药物偶联物)的潜在成功必须经过仔细审查,因为它们可能显著增强辉瑞公司肿瘤学产品组合的运营改进。几个里程碑与正在进行的晚期试验相一致。此外,其整体肿瘤学收入在第二季度同比增长了27%,证明了其在关键增长驱动因素上的坚实执行力。因此,投资者继续密切关注其产品线进展,鉴于其在重新确立其增长复苏中的关键作用。

在减肥药方面的成功并非一蹴而就

此外,辉瑞对打入重磅减肥药市场也越来越有信心。市场领导者礼来和诺和诺德的成功,刺激了一波旨在颠覆减肥药市场的研发创新浪潮。然而,华尔街相信,在礼来和诺和诺德的领导下嵌入的先发优势可能会持续下去,这可能会增加辉瑞的执行风险。

辉瑞公司希望将Danuglipron定位于市场领导者和同行之间。它认为,为“大规模第三阶段研究”做准备所采取的谨慎方法恰到好处,鉴于它有能力通过其每日一次的配方来颠覆市场。因此,投资者必须仔细监控这些研究,因为它们可能会显著影响它们的上市时间表,即使礼来和诺和诺德寻求额外的适应症来扩大它们的TAM。因此,市场可能已经确定辉瑞公司离开发突破性产品还很远,尽管它有潜力。考虑到这一点,关注点可能已经转向其削减成本的举措,以增强短期内的表现。

辉瑞近期盈利能力增长的关键是其大幅削减成本的努力,以实现超过40亿美元的净节省。因此,该计划旨在在后新冠时代“重新调整其成本基础”,这可能有助于改善其盈利前景。此外,到2027年,利用其制造优化计划可以从其运营成本基础上再削减15亿美元。该公司预计,从2025年起,这将对其运营效率产生有利影响。因此,市场可能会评估其削减成本努力的有利因素,同时平衡其投资组合从新冠特许经营转型的不利因素。

增长前景仍然具有挑战性

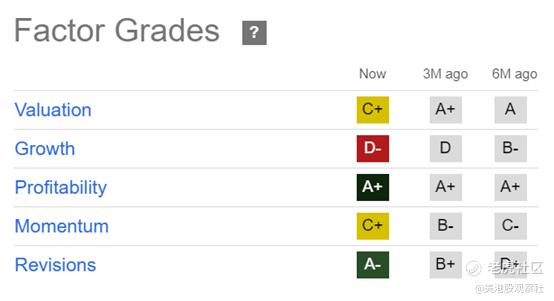

辉瑞的“D-”增长等级凸显了其转型的内在挑战。华尔街上调了对辉瑞公司的预期,为该公司修正前景展望提供了更多支持。然而,该股最近表现不佳表明,投资者可能预计,该公司试图打入减肥药市场的执行风险会增加。此外,在提高其估值之前,市场可能更希望其肿瘤投资组合的前景更加强劲。

如上所见,过去三个月辉瑞的购买势头已经减弱(从“B-”降至“C ”)。然而,过去一年主导其下跌的卖出强度似乎已经消散,为投资者在其回调中买入提供了更加建设性的基础。

辉瑞前景如何?

尽管从2024年7月的高点有所回落,但辉瑞的价格走势越来越看涨。自2024年4月的长期底部以来,它一直记录着更高的低点和更高的高点。

因此,过去五到六个月的股票表现证实了其看涨论点。此外,辉瑞的前瞻性调整后的PEG比率为1.16(比其行业中位数低40%以上),证实了其相对低估。换句话说,市场似乎已经对其从新冠特许经营权的产品组合转型的重大执行风险进行了评估。好于预期的前瞻性展望可能会刺激估值重新评级,改善高信念投资者的长期展望。

$辉瑞(PFE)$