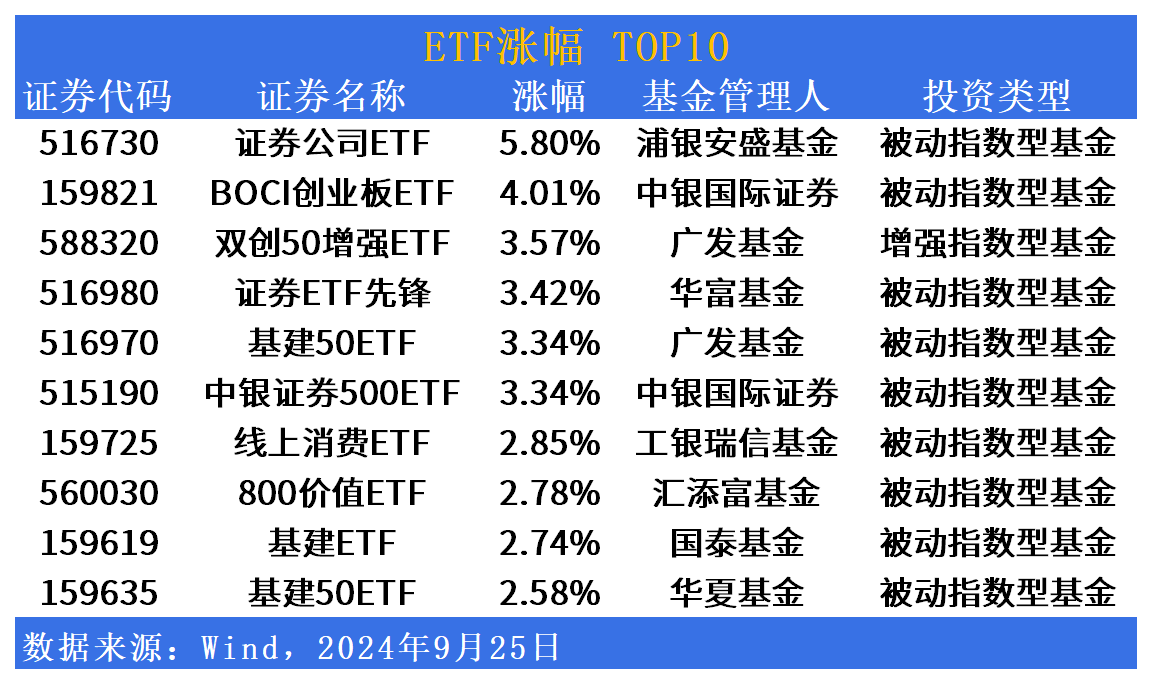

一、业务介绍

公司发展历程:

2007 年,前期主要开展 OEM 业务(外贸代工)。

2013 年,推出 ODM 业务。

2016 年,推出自有品牌卡罗特(CAROTE),完成从代工向品牌商的转换,并开始进军中国在线零售行业。

2017 - 2023 年,先后进入北美、东南亚、香港、日本、西欧线上市场。

公司业务范围:

产品:向消费者提供多种厨具产品,包括炊具、厨房器具、饮具等,从基本的锅碗瓢盆到设计精良的餐具及饮料容器。例如,推出的 Paris 系列产品,采用全喷途工艺的陶瓷途眉底座,具有高位设计,防止沸溢,轻巧、易于单手操作,且具备耐用及高性能涂层等特点。

销售渠道:

国内:与天猫及京东等在线平台合作。

国际:与 $亚马逊(AMZN)$ 、 $沃尔玛(WMT)$ 、 $LOTTERY CORP LTD(LTRCF)$ 乐天、Qoo10、Shopee $Sea Ltd(SE)$ 、Lazada $阿里巴巴(BABA)$ 等合作。

公司市场地位:

自 2016 年推出 “卡罗特 (CAROTE)” 品牌以来的八年内,已在中国、美国、西欧、东南亚及日本等主要市场的在线厨具细分领域建立显著地位,并成为全球增长最快的厨具品牌之一。

按 2023 年的零售额计,在各主要市场的线上炊具行业中排名前五,在中国排名第四,在美国排名第二,在西欧排名第三,在东南亚排名第二,在日本排名第三,市场份额分别为 1.2%、13.1%、1.3%、8.6% 及 8.1%。

二、财务表现

营收增长情况:

公司收入由 2021 年的人民币 6.75 亿增至 2023 年的人民币 15.83 亿元,复合年增长率为 53.1%。2024 年前三个月收入 5.02 亿,同比增长 71.9%,保持快速增长。

利润情况:

2021 年至 2023 年,经调整净利润率则分别为 4.7%、14.1%、15.3% 以及 19.3%。

2023 年,经调整净利润 2.43 亿;2024 年前三个月,经调整净利润为 0.97 亿元,较 2023 年同期增长 58.93%。

业务收入结构:

品牌业务:收益来源于自有品牌 “卡罗特 (CAROTE)” 产品,在公司的业务收入中所占比重越来越高,已成为收入支柱。2021 年至 2023 年,品牌业务营收从 2.83 亿元增长至 13.80 亿元,复合年增长率为 120.7%。2023 年,品牌业务收入占总收益的 87.2%。

ODM 业务:收益来源于向国际品牌所有者及零售商销售定制化炊具及其他厨具产品。收入由 2021 年的 3.9 亿元减少至 2023 年的 2.0 亿元,占比由 58.1% 大幅下降至 12.8%。

市场分布:

美国是重点市场,2024 年前三个月美国收入占比 53.6%,中国内地占比 16.5%。

从全球地域组合而言,中国、西欧及美国具有重大的全球战略意义。2023 年,按零售额计算,中国、西欧、美国分别估全球炊具市场的 25.5%、22.8% 及 16.7%。

2021 年至 2023 年,中国内地以外市场的收益分别为 5.037 亿元、4.915 亿元及 12.556 亿元,分别占总营收的 74.6%、64% 及 79.3%。

三、IPO发行和申购

发行信息:

计划发行1.3亿股,发行区间为每股5.72港元至5.78港元。

每手股数500股,一手入场费2919.14港元。

发行比例为25%,募集资金7.43 - 7.51亿港元。

有绿鞋机制,基石投资者为经纬创投和元生资本,二者分别认购 2000 万美元,基石占比 41% 左右(按不同发行价计算有所浮动)。

保荐人为法国巴黎和招银国际,稳价人由招银国际担任,历史稳当。

申购情况:

截至目前,超购300倍,孖展回拨50%。

预计会超购500倍启动50%回拨,甲乙组各 65000 手,按照3.5万人申购算,预估一手中签率 70%。参考老铺黄金和天地聚合,乙组大概有 2500 人申购,乙头预计中签20 - 30 手,对应市值 5.8 万 - 8.8 万。

四、新股综合评价

行业前景:

从增长前景来看,全球炊具市场比较成熟,过去及未来预期年化增速不高,仅有 2% - 3%。但卡罗特所在的线上厨具行业抗经济波动能力较强,且全球线上厨具市场规模预计将以 7.5% 的复合年增长率在 2028 年增至 226 亿美元。

中小制造出海符合近几年的趋势,卡罗特在海外市场尤其是美国市场表现亮眼,但未来的增长驱动面临一定挑战,如行业成熟、增速慢,公司在重点市场(美国)已高居第二位,未来增长可能来自线下、中美之外的市场以及持续开发新市场,机遇与风险并存。

公司优势:

全球品牌地位:在多个主要市场的在线厨具细分领域建立显著地位,成为全球增长最快的厨具品牌之一。

产品开发能力:能够推出满足市场需求的多种产品,并不断更新 SKU。

销售模式:主打 DTC 模式,与多个国内外知名线上平台合作,全球在线销售网络广泛。

供应链模式:采用灵活的轻资产供应链模式。

成本优势:背靠中国制造,有成本优势,比如不粘平底锅的定价分别低于亚马逊美国及天猫同类产品其他前五名参与者 24.0% 及 50.9%。

公司劣势:

家族企业股权架构:非常典型的家族企业股权架构,实控人为章国栋、吕伊俐夫妇,持股 74.69%,Denk Trade 持股 0.76%,发行比例 24.25%。好处是没有上市后要退出的外部资金或者旧股,但坏处是公司由两夫妻说了算,没有制衡力量。

口碑问题:在国内市场面临口碑翻车的困境,如黑猫投诉平台上有关于产品质量的投诉,包括不粘锅涂层掉落、粘锅等问题。

市场情绪和同业对比:

大盘、打新情绪极好。美国降息 内地政策组合拳之后,恒指已经窜上了 19000,新股方面 $老铺黄金(06181)$ 、 $美的集团(00300)$ 都是堪称爆炸性行情,有望续写辉煌。

同行业对比,卡罗特的估值与 A 股的苏泊尔、九阳、爱仕达、小熊以及港股上市的 VESYNC 等公司相比具有一定优势。例如,对比 A 股的几家上市公司,卡罗特的估值不贵,且不管营收亦或净利润都完爆 VESYNC。最近刚上市的美的集团首日涨 7.85%,累计涨幅 23.36%,间接给港股正名,当前阶段港股的确跑赢 A 股。

其他问题:

上市前有突击分红的情况,今年 3 月 4 日递交上市申请前,卡罗特突然宣布了一笔 1 亿元的股利分红,2022 年也曾宣派股利 5000 万元,夫妻两人持股比例高,几乎分走了绝大部分资金,这一行为引发市场关注,有媒体认为夫妻两人将分红揽入自己口袋的同时,把风险转嫁给上市后的市场投资者。

公司曾替老板娘的 “败家表弟” 还债,2016 年和 2018 年,表弟及近亲控制的公司从银行借入贷款,卡罗特担任担保人,最终因亲属无法偿还贷款,卡罗特帮忙还清,两笔贷款金额加起来超过 1800 万元。