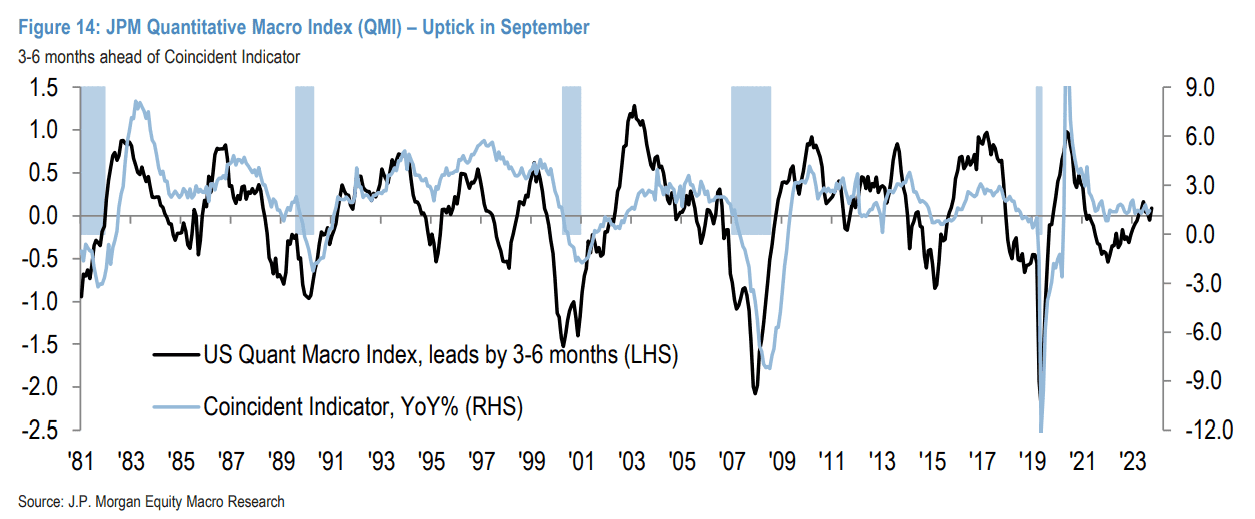

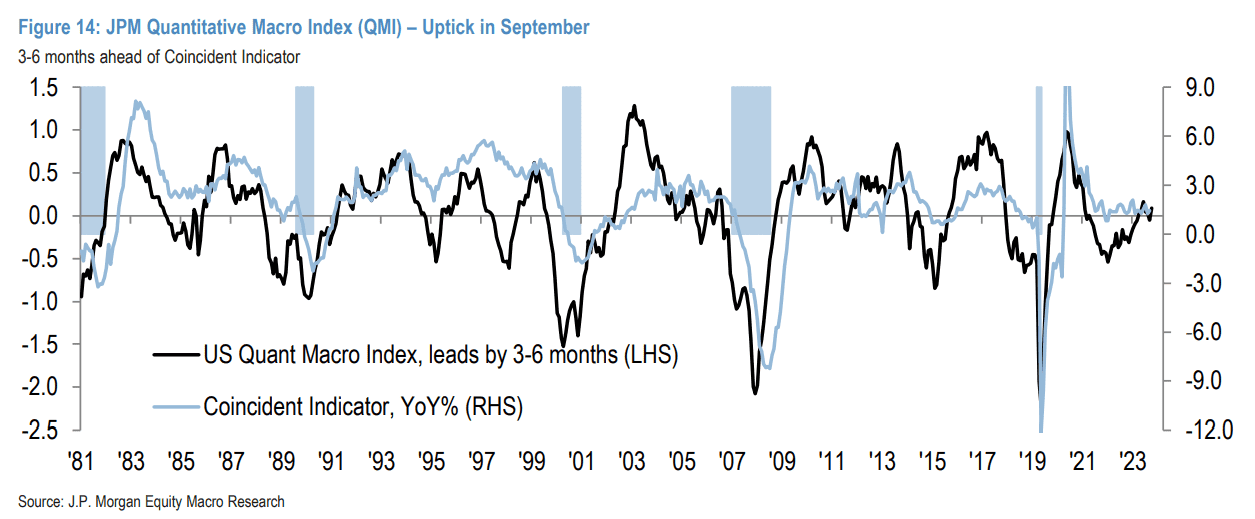

由杜布拉夫科·拉科斯–布亚斯领导的摩根大通策略师团队表示,美联储的宽松政策和中国的经济刺激措施,正在重燃对周期末再通胀交易的希望。

当前任马尔科·科拉诺维奇去年夏天离开摩根大通时,他带走了对美国股市的悲观展望,这一预测并未成为现实。今年标普500指数上涨了21%,而去年上涨了24%。

他的继任者们虽然不一定是盲目乐观的,但他们的语气开始变得更加积极。

现在,由杜布拉夫科·拉科斯–布亚斯领导的团队指出,美联储的降息和中国的货币刺激,正提振对周期末再通胀交易的预期。

而且,他们还注意到,这种政策支持恰逢美国经济增长意外强劲之时,劳动力市场紧张、政府持续的赤字支出,以及股市、信贷和房地产均创下历史新高的背景下。

他们指出,企业盈利增长预计将加速,从过去两年的每年3%增长到未来两年的每年12%。美国企业正在将税前收入投入到投资支出中,而不是股票回购,尤其是参与人工智能军备竞赛的“七巨头”公司。

“在我们看来,这些推动因素,加上美国的特殊优势,正在帮助抵消不均衡的宏观经济疲软,”他们表示。

策略师们认为,现在货币宽松政策可能会提振他们所称的疲软的商业周期,激发市场情绪和通胀的上升。

他们需要看到经济疲软领域的改善,以确认这种趋势,这些领域包括低收入消费者、私营部门就业、制造业和零售业。

如果市场对降息预期有所回调——过去两周内,两年期国债收益率上升了约50个基点,那么在过去几个月中表现平淡的高估值市场领域,如大型科技股和优质成长股,可能会重新受到关注,而这将削弱防御性和周期性板块的吸引力。

如果这种周期末再通胀趋势确立,他们看好受益于人工智能、数据中心和电气化的股票组合,其中包括英伟达,以及其他芯片股如博通,工业股如伊顿和GE Vernova,以及公用事业公司如Constellation Energy和NRG Energy。

摩根大通现已结束了长持防御股/做空周期股的策略,特别指出能源股将受益于中国的刺激措施、地缘政治不确定性上升和美联储的宽松政策,并得到低持仓和投资者兴趣的支持。

对于那些希望在年终假期前,把握周期性复苏机会的投资者,他们看好所谓具有品牌价值的美国“滞后”消费股,包括特斯拉、通用汽车、福特、耐克、星巴克和Etsy。

他们还指出了一些与中国有关的美欧公司,包括赌场运营商拉斯维加斯金沙集团和永利度假村,化工公司如陶氏和杜邦,以及再次提到芯片股如英伟达、超威半导体和应用材料。(市场观察)