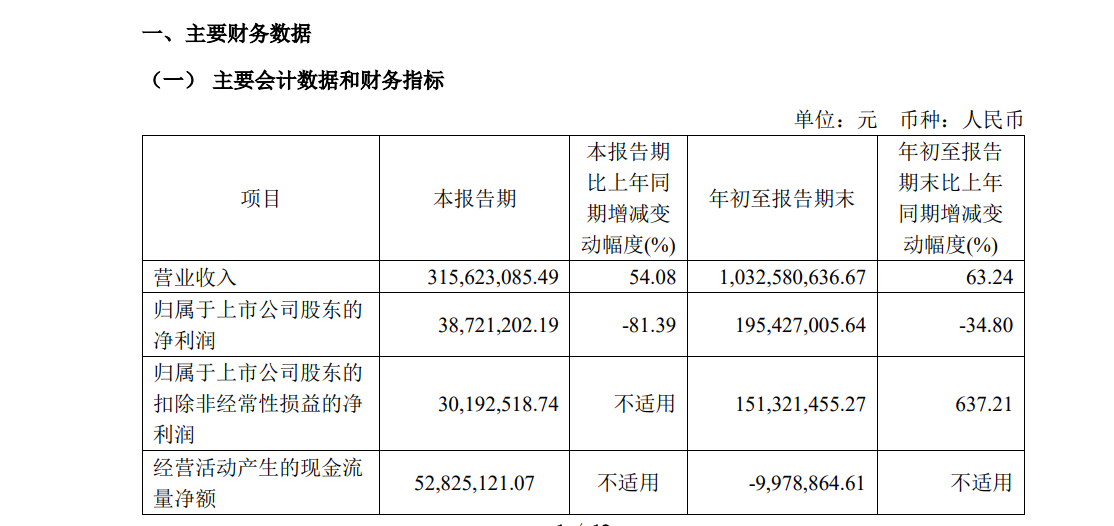

金融界10月24日消息,圣湘生物发布2024年三季报。数据显示,公司前三季度实现营业总收入10.33亿元,同比大增63.24%;然而,归属于上市公司股东的净利润却出现34.80%的下滑,仅为1.954亿元。

营收激增难掩净利下滑

圣湘生物2024年前三季度的营收表现可谓亮眼。公司实现营业总收入10.33亿元,较去年同期的6.325亿元大幅增长63.24%。这一增长率远超行业平均水平,显示出公司在市场开拓和业务拓展方面取得了显著成效。

归属于上市公司股东的净利润为1.954亿元,同比下降34.80%。这一数据与2023年同期的2.997亿元相比,降幅明显。更值得注意的是,公司的净利率从去年同期的47.19%骤降至15.79%,下滑幅度高达31.4个百分点。

毛利率上升难抵费用压力

尽管面临净利润下滑的困境,圣湘生物的毛利率却呈现上升态势。2024年前三季度,公司毛利率达到77.50%,较去年同期的68.73%提升了8.77个百分点。这一数据表明,公司在产品定价和成本控制方面仍保持着较强的竞争力。

然而,毛利率的提升并未能转化为净利润的增长。这一现象背后,很可能隐藏着公司运营费用大幅增加的问题。销售费用、管理费用以及研发投入的增加,可能是导致净利润下滑的主要原因。公司需要在保持高毛利率的同时,更加注重对各项费用的有效管控,以提高整体盈利水平。

现金流持续为负值 加剧经营压力

圣湘生物2024年前三季度现金流数据显示,公司每股经营现金流为-0.0171元,虽然较去年同期的-0.2882元有所改善,但仍未能转正。公司的经营净现金流与营业总收入之比为-0.010,较去年同期的-0.268有所好转,但仍处于负值区间。

圣湘生物的应收账款周转天数从去年同期的443.3天缩短至170.5天,显示出公司在应收账款管理方面做出了一定努力。然而,存货周转天数仍高达462.4天。如此高的存货周转天数,不仅占用了大量营运资金,还可能增加存货跌价的风险。

资产负债结构变化引发关注

从资产负债结构来看,圣湘生物的财务状况仍相对稳健,但也出现了一些值得关注的变化。公司的资产负债率从去年同期的10.58%上升至14.21%,虽然仍处于较低水平,但上升趋势不容忽视。

同时,公司的权益系数从1.118上升至1.166,产权比率则从0.118增加到0.166。这些指标的变化表明,公司在融资结构上可能正在进行调整,负债占比有所提高。

圣湘生物2024年前三季度的财务报告呈现出营收增长与利润下滑的局面。公司在保持高毛利率和改善应收账款周转方面取得了一定成效,但净利润的大幅下滑、现金流状况的持续恶化以及资产负债结构的变化,都为公司未来的经营发展蒙上了一层阴影。

面对这些挑战,圣湘生物亟需制定有效策略,在维持营收增长的同时,着力提升盈利能力,优化费用结构,改善现金流管理,以确保公司的长期健康发展。