民生证券:给予鼎龙股份买入评级

2024/10/26 22:23来源:第三方供稿

民生证券股份有限公司方竞,李萌近期对鼎龙股份进行研究并发布了研究报告《2024年三季报点评:抛光垫单月销量创历史新高,新兴业务持续发力》,本报告对鼎龙股份给出买入评级,当前股价为27.83元。

鼎龙股份(300054) 事件:10月24日,鼎龙股份发布2024年三季报,公司前三季度实现营业总收入24.26亿元,同比增长29.54%,实现归母净利润3.76亿元,同比增长113.51%。 三季度利润同比大幅增长,半导体业务占比大幅提升。公司第三季度实现营业收入9.07亿元,环比增长12%,同比增长27%;实现归属于上市公司股东的净利润1.58亿元,环比增长16%,同比增长97%。公司半导体业务收入体量持续同比、环比增长,规模效益及半导体材料产品高盈利贡献的特点进一步凸显。半导体业务已成为驱动公司主营业务收入及利润双增长的重要动力。2024年前三季度,公司半导体板块业务(含半导体材料业务及集成电路芯片设计和应用业务)实现主营业务收入10.86亿元(其中芯片业务收入已剔除内部抵消),同比增长93%,占比从2023年全年的32%持续提升至45%水平。 抛光垫单月销量创历史新高,抛光液、清洗液环比大幅增长。CMP抛光垫业务前三季度累计实现产品销售收入5.23亿元,同比增长95%;其中,第三季度实现产品销售收入2.25亿元,环比增长38%,同比增长90%,再创历史单季收入新高。同时,公司已启动武汉硬垫产线的产能扩充计划,预计将于2025年第一季度完成月产4万片(即年产48万片)的达产。2024年9月,公司CMP抛光垫产品首次实现单月销量破3万片的历史新高。目前,公司具备武汉年产40万片硬垫及潜江年产20万片软垫及抛光垫配套缓冲垫的现有产能条件。CMP抛光液、清洗液业务前三季度累计实现产品销售收入1.4亿元,同比增长190%。其中,第三季度实现产品销售收入6,359万元,环比增长57%,同比增长191%。仙桃产业园CMP抛光液产品搭载自产配套纳米研磨粒子在客户端持续规模放量供应,CMP抛光液产能布局持续完善。 半导体先进显示持续放量,光刻胶业务进展积极。半导体显示材料业务前三季度累计实现产品销售收入2.82亿元,同比增长168%。其中,第三季度实现产品销售收入1.15亿元,环比增长19%,同比增长110%。目前,公司已有YPI、PSPI、TFE-INK产品在国内主流面板厂客户规模供应,且YPI、PSPI产品的国产供应领先地位持续稳固,市场占有率随销售增长不断提升。半导体光刻胶方面,潜江一期年产30吨高端晶圆光刻胶量产线已进入试运行阶段,目前整体运行状态良好。二期年产300吨高端晶圆光刻胶量产线建设按计划推进中。 投资建议:我们看好公司的半导体业务将受到下游需求拉动并持续增长,预计24/25/26年公司实现归母净利润5.19/6.98/9.22亿元,对应当前的股价PE分别为50/37/28倍,维持“推荐”评级。 风险提示:终端需求不及预期,产能建设不及预期,主要原材料价格波动。

证券之星数据中心根据近三年发布的研报数据计算,开源证券刘天文研究员团队对该股研究较为深入,近三年预测准确度均值为75.32%,其预测2024年度归属净利润为盈利4.42亿,根据现价换算的预测PE为59.21。

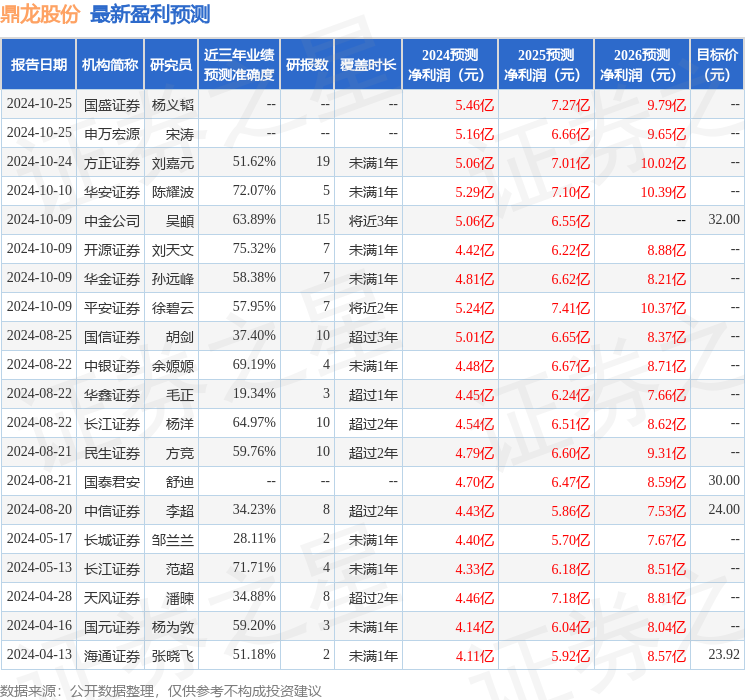

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级11家,增持评级5家;过去90天内机构目标均价为32.0。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。