国金证券股份有限公司赵中平,罗晓婷近期对珀莱雅进行研究并发布了研究报告《淡季业绩稳健增长、符合预期,发力多品牌、多品类》,本报告对珀莱雅给出买入评级,当前股价为95.27元。

珀莱雅(603605) 业绩简评 公司10月24日公告3Q24营收/归母净利润/扣非净利润19.65/2.98/2.92亿元、同比 21.25%/ 20.72%/ 18.33%,淡季业绩稳健增长、符合预期。 经营分析 Q3毛销差环比增加,整体盈利能力稳定,Q4将持续降本增效&提高投放效率。3Q24毛利率70.7%、同比-1.9PCT,明年随优化小样(如将成本更高的小样换成中样)&调整达人合作机制、毛利率预计同比提升;销售费用率同比 2.8PCT至45.4%(系抖音投入产出比下降)、环比-1.3%;毛销差同比-4.73%,降本增效&提高投放效率致环比Q2增加2.44%;管理费用率同比-1PCT至4.9%;研发费用率同比 0.13PCT至2.43%,归母净利率15.1%、同比-0.1PCT、环比 1.0PCT。 淡季线上增速靓丽,线下承压。1-3Q24线上营收65.28亿元、同比 38.48%,估算单Q3同比增30% ;1-3Q24线下营收4.29亿元、同比-18.08%、占比进一步下降至6.15%。 主品牌珀莱雅天猫双十一“第一轮”排名靓丽。根据天猫美妆洗护官方号,10.21-10.23累计成交额看,珀莱雅主品牌位列快消、美妆双榜第一。 9月董事会换届落地,持续推进大单品&“6*N”战略,发力多品牌&多品类、迈向新高地。主品牌珀莱雅聚焦“系列品牌化”打法,向上空间充足;OR突出“亚洲头皮健康养护专家”心智,未来望延续高增;彩棠持续发力底妆类大单品,新品小圆管系列双十一表现亮眼,团队调整完成、明年增长提速可期;悦芙媞仍在调整过程中,期待明年产品、形象等全面升级落地后重回增长快车道。 盈利预测、估值与评级 持续引领行业变革的本土美妆集团,成长性&业绩兑现能力强,预计24-26年归母净利润15.27/18.95/22.79亿元,同比 28%/ 24%/ 20%,对应PE分别为26/21/17倍,维持“买入”评级。 风险提示 新品孵化/渠道拓展/营销投放不及预期,行业竞争加剧

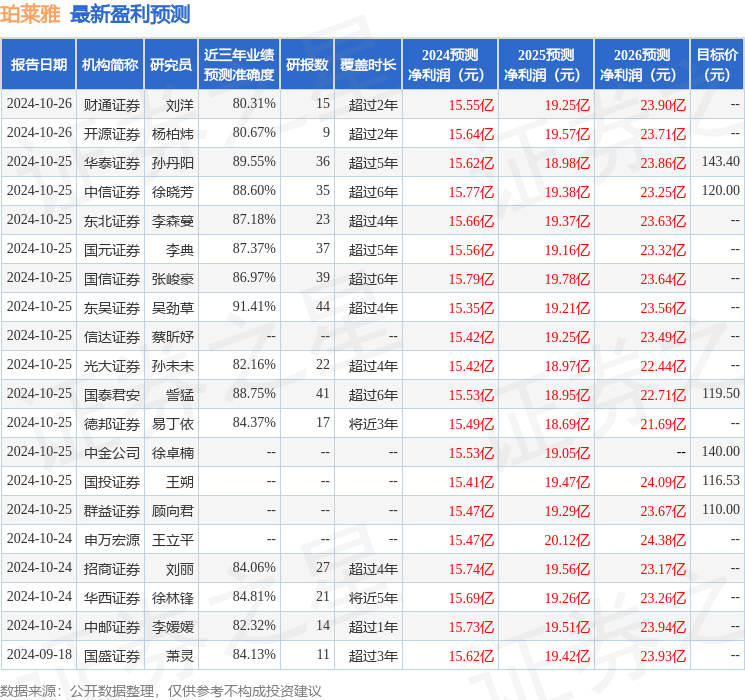

证券之星数据中心根据近三年发布的研报数据计算,东吴证券吴劲草研究员团队对该股研究较为深入,近三年预测准确度均值高达91.41%,其预测2024年度归属净利润为盈利15.35亿,根据现价换算的预测PE为24.55。

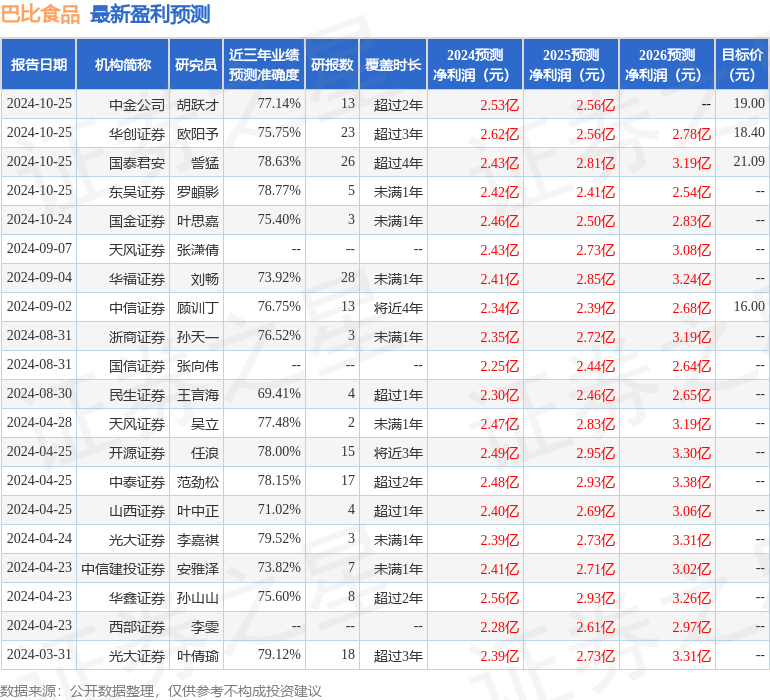

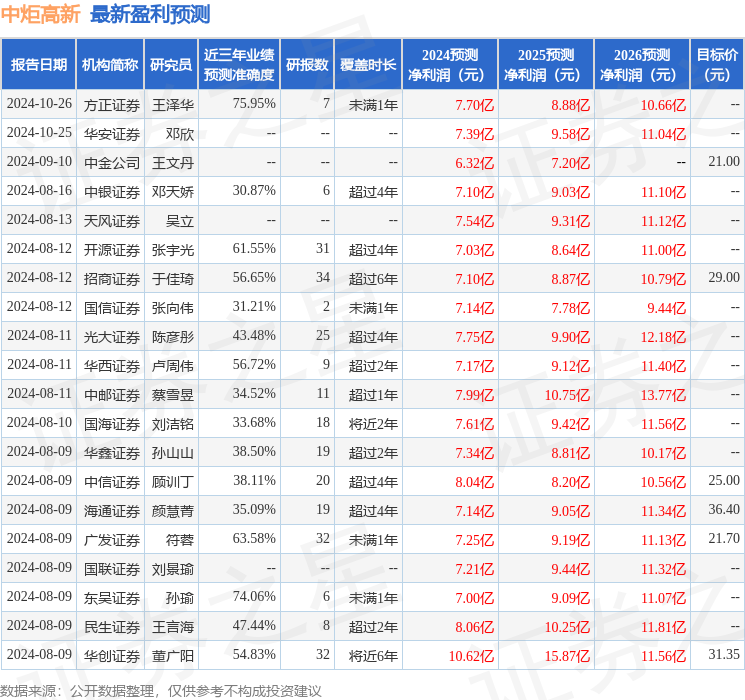

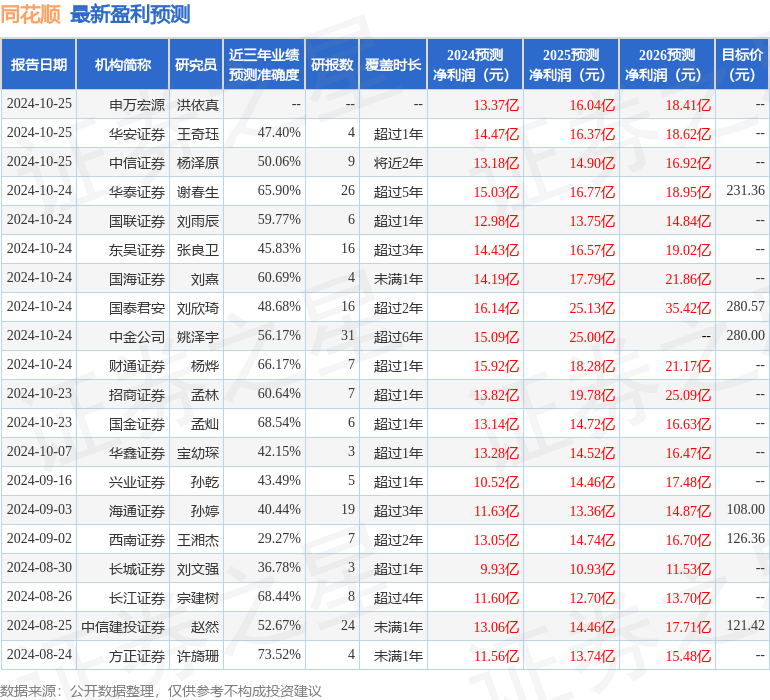

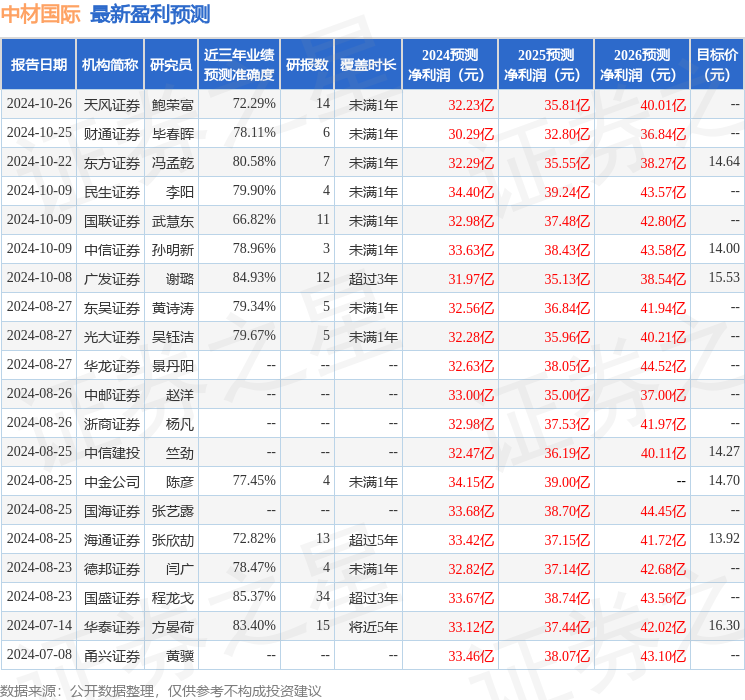

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增持评级6家;过去90天内机构目标均价为121.19。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。