民生证券:给予锡业股份买入评级

2024/10/27 13:41来源:第三方供稿

民生证券股份有限公司邱祖学,李挺近期对锡业股份进行研究并发布了研究报告《2024年三季报点评:检修 冶炼加工费下行拖累利润,矿端供应持续紧张》,本报告对锡业股份给出买入评级,当前股价为15.55元。

锡业股份(000960) 事件:公司发布2024年三季报。2024年前三季度,公司实现营业收入292.13亿元,同比-13.21%,归母净利润12.83亿元,同比 17.18%,扣非归母净利润14.50亿元,同比 46.44%。2024Q3,公司实现营业收入104.38亿元,环比 0.60%,同比-3.58%;实现归母净利润4.84亿元,环比 2.10%,同比 18.56%;实现扣非归母净利润4.52亿元,环比-34.97%,同比 14.12%。 量:公司自产金属量保持稳定,受检修影响锡产品产量环比略有下滑。 2024Q3,公司生产锡金属约1.90万吨,环比-16.67%,主要系公司于9月份对锡冶炼设备进行停产检修影响产量;生产铜金属3.47万吨,环比-2.53%;生产锌金属3.76万吨,环比 5.32%;生产铟锭30吨,环比-9.09%。 价:锡、铜金属价格环比略微下行,锌、铜冶炼加工费处于低位导致冶炼环节拖累利润。2024年前三季度,公司毛利率为11.63%,同比 3.36pct;2024Q3公司毛利率为11.09%,环比-1.43pct,同比 1.36pct。跟踪主要金属价格变化,2024Q3,锡期货收盘价均价为26.00万元/吨,环比-0.41万元/吨,锌期货收盘价均价为2.36万元/吨,环比 0.01万元/吨,铜期货收盘价均价为7.52万元/吨,环比-0.49万元/吨。2024Q3,锡精矿加工费(云南40%)均价为16531元/吨,环比-105元/吨;国产锌精矿加工费均价为1573元/吨,环比-1315元/吨;铜精矿TC指数均价为6.25美元/吨,环比 3.57美元/吨。 资产结构持续改善,检修导致费用环比增加:公司资产负债率从23Q4的49.24%持续下降到24Q3的41.79%,资产结构持续改善。24Q3,公司期间费用4.91亿元,环比增加1.09亿元,其中销售费用/管理费用/财务费用/研发费用环比分别增加0.08/0.77/0.08/0.17亿元,主要系例行停产检修增加管理费用。 缅甸/印尼锡供应跟踪:2024年1-9月,缅甸进口锡矿砂实物量约6.60万吨(约1.65万金属吨),同比减少约52%(约1.76万金属吨),国内进口锡矿砂实物量约12.37万吨(约4.53万金属吨),同比减少约31%(约1万金属吨);2024年1-9月,印尼精炼锡出口量约2.86万金属吨,同比减少约40%(约2万金属吨)。目前缅甸复产信号尚不明确,印尼RKAB配额尚未完全发放,预计短期锡矿供应将持续紧张。 投资建议:锡矿供给端紧缺局面延续,缅甸禁矿政策带来减产影响于24年兑现,同时印尼陆地锡矿资源占比持续下降,加剧供应紧张局势;锡需求侧新能源汽车、光伏领域继续快速增长,同时电子行业受益于AI拉动复苏趋势显著,锡焊料需求有望持续回暖;锡供需格局演绎趋势有望推动锡价中枢上行。锡业股份作为锡行业龙头,深度受益锡价上行。我们预计2024-2026年公司实现归母净利分别为19.21/22.73/23.71亿元,对应2024年10月25日收盘价的PE分别为13/11/11倍,维持“推荐”评级。 风险提示:锡、锌、铜价格大幅波动,安全环保风险,下游需求不及预期。

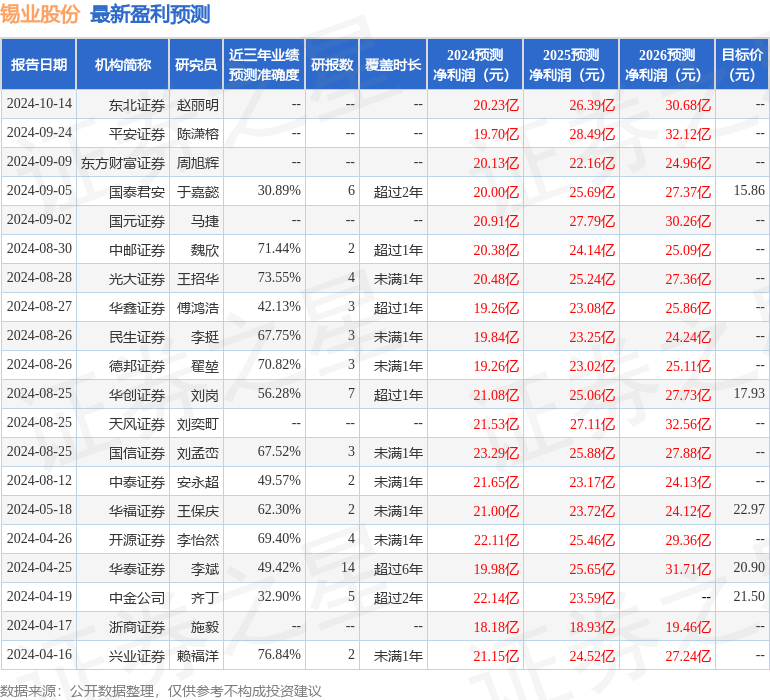

证券之星数据中心根据近三年发布的研报数据计算,兴业证券赖福洋研究员团队对该股研究较为深入,近三年预测准确度均值为76.84%,其预测2024年度归属净利润为盈利21.15亿,根据现价换算的预测PE为12.05。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级11家,增持评级5家;过去90天内机构目标均价为16.9。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。