东吴证券股份有限公司袁理,陈孜文近期对伟明环保进行研究并发布了研究报告《2024年三季报点评:设备订单高增,新材料进入试生产》,本报告对伟明环保给出买入评级,当前股价为21.31元。

伟明环保(603568) 投资要点 事件:2024年前三季度公司实现营业收入60.46亿元,同比增长30.83%;归母净利润21.11亿元,同比增长34.37%;扣非归母净利润20.33亿元,同比增长33.17%;加权平均ROE同比提高2.02pct至17.76%。 2024Q1-3公司收入业绩高增,利润率提升。2024Q1-3公司收入高增,主要系经营良好,设备、EPC及服务业务收入,项目运营收入增加所致。2024Q1-3公司销售毛利率47.64%,同比 0.50pct,销售净利率35.98%,同比 1.38pct。2024Q1-3公司期间费用同比增长19.81%至4.84亿元,期间费用率同比下降0.74pct至8.00%。2024Q3单季度收入19.32亿元,同比 11.82%,环比-8.22%,归母净利润6.88亿元,同比 26.24%,环比-3.16%,扣非归母净利润6.81亿元,同比 26.35%,环比-0.33%,销售毛利率51.64%,同比 6.29pct,销售净利率37.03%,同比 4.82pct。 2024Q1-3公司经营性现金流净额同增32%,收现比提升。2024Q1-3公司1)经营活动现金流净额18.20亿元,同比 31.69%,收现比75.61%,同比 10.08pct;2)投资活动现金流净额-20.92亿元,上年同期为-17.41亿元,其中购建固定无形和其他长期资产支付现金流19.84亿元,同比 43.22%;3)筹资活动现金流净额1.76亿元,上年同期为-2.68亿元。 固废业务稳健运行,2024Q1-3垃圾处理量同增13%,积极开拓绿证交易。2024Q3蛟河和陇南项目投入试运行,截至2024三季度末,公司投资控股的垃圾焚烧运营及试运行项目达到55个(其中试运行5个),投运规模约3.7万吨/日,餐厨垃圾处理运营及试运行项目19个(其中试运行2个)。2024Q1-3公司控股垃圾处理项目垃圾入库量981.67万吨同比 12.79%,其中生活垃圾入库量931.89万吨,同比 12.23%,上网电量26.80亿度,同比 15.38%,单吨上网电量288度/吨,同比 2.84%。永强厨余项目及永康一期提标技改项目分别拟补助5000万元和1015万元。昆山公司完成首单绿证交易,合计出售2.35万个。截至2024三季度末公司累计取得核发绿证约341万个。 装备板块持续开发新品,2024Q3设备新增订单14.75亿元超上半年水平。2024Q3,公司及下属设备制造公司新增主要日常环保和新材料设备订单总计约14.75亿元,2024年前三季度公司合计新增设备订单26.88亿元,支撑设备业务高增。伟明装备集团开发新产品过滤机,丰富品类。 高冰镍开展调试工作,电解镍项目进入试生产,新材料业务放量在即。公司下属嘉曼公司首条侧吹炉生产线启动烘炉,开展整体系统调试工作;伟明盛青公司温州锂电池新材料项目一期电解镍项目正式投料试生产,预计2025年新材料业务将迎来放量期。 盈利预测与投资评级:固废运营稳健增长,装备订单持续高增,新材料项目进展顺利盈利释放在即。我们维持2024-2026年归母净利润预测27.74/36.12/45.14亿元,对应13/10/8倍PE,维持“买入”评级。 风险提示:项目进展不及预期,政策风险,行业竞争加剧。

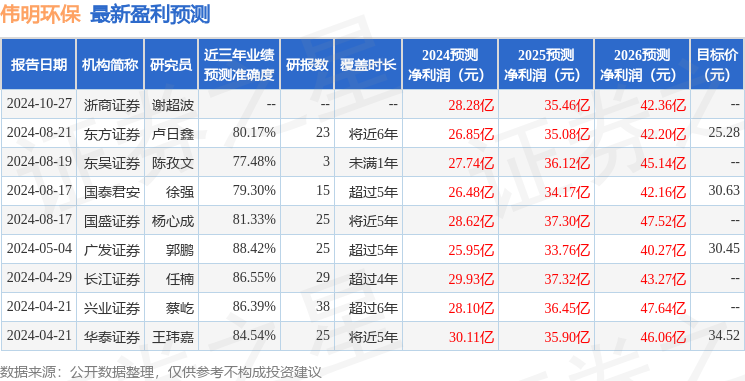

证券之星数据中心根据近三年发布的研报数据计算,广发证券郭鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达88.42%,其预测2024年度归属净利润为盈利25.95亿,根据现价换算的预测PE为14.02。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为28.79。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。