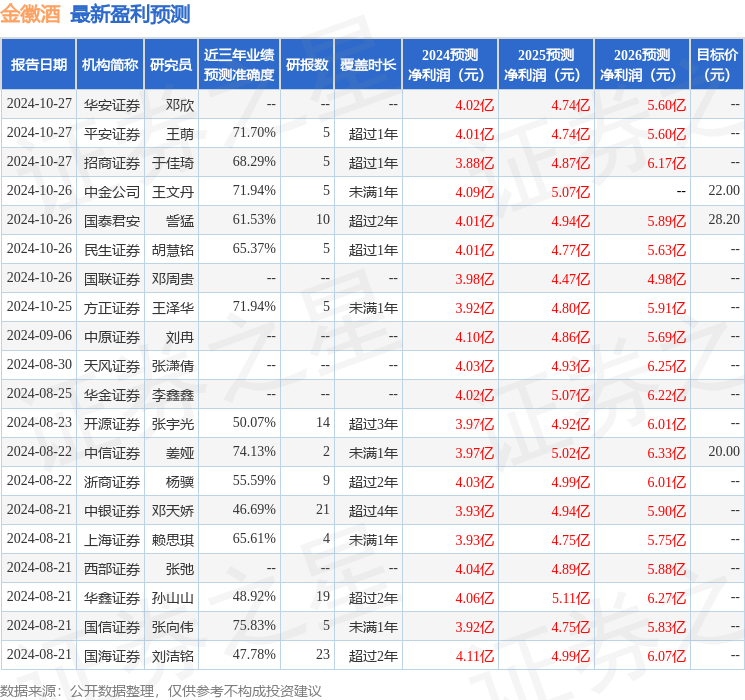

华鑫证券有限责任公司孙山山,张倩近期对金徽酒进行研究并发布了研究报告《公司事件点评报告:业绩超预期,全年目标稳步迈进》,本报告对金徽酒给出买入评级,当前股价为20.32元。

金徽酒(603919) 事件 2024年10月25日,金徽酒发布2024年三季度报告。 投资要点 宴席场景阶段性修复,盈利增速超预期 公司2024Q1-Q3实现营收23.28亿元(同增15%),归母净利润3.33亿元(同增22%),扣非归母净利润3.37亿元(同增23%)。其中2024Q3公司营收5.74亿元(同增16%),主要系升学宴与婚宴场景修复拉动,归母净利润0.38亿元(同增109%),主要系中高端酒增长加速所致,扣非归母净利润0.35亿元(同增72%)。盈利端,2024Q3公司毛利率同减2pct至61.13%,主要系品鉴、赠饮活动力度加大,财务核算体现在成本中,叠加采购成本上涨,综合导致毛利率下降,销售/管理费用率分别同减3pct/2pct至24.08%/13.10%,净利率同增3pct至6.37%。截至2024Q3末,公司合同负债4.76亿元(同增10%),为后续发展蓄力。 订货会节奏边际影响产品结构,双一体化战略拉升省外规模 分产品来看,2024Q3公司300元以上白酒收入为1.60亿元(同增42%),2024Q3公司100-300元白酒收入3.09亿元(同增15%),年份系列势能延续,持续做品牌引领,公司Q3针对柔和与年份系列做订货会,目前产品发货完成,顺价工作稳步推进,Q4做动销拉动,能量系列根据转型节奏持续做调整。2024Q3公司100元以下白酒收入0.77亿元(同减24%),大众消费相对疲软,公司预计Q4做三星、四星订货会,发力终端动销。分区域来看,2024Q3省内收入3.75亿元(同增4%),增速环比下降主要系节奏阶段性调整所致。省外收入1.71亿元(同增38%),其中陕西、宁夏等成熟市场贡献增量,华东与北方市场受商务场景影响整体偏慢,公司计划华东品牌培育起势后再逐步做渠道。由于春节错期,答谢会由次年初提前至Q4举办,预计全年目标达成确定性较强。 盈利预测 公司产品结构升级趋势良好,省内市场精细化运营,西北一体化提高资源配置效率,推进营销转型,实现良性增长,订货会与答谢会保障四季度放量,关注激励计划推出保障中长期动力。预计2024-2026年EPS分别为0.80/1.01/1.24元,当前股价对应PE分别为25/20/16倍,维持“买入”投资评级。 风险提示 宏观经济下行风险、省外扩张不及预期、高档酒增长不及预期、消费者培育不及预期等。

证券之星数据中心根据近三年发布的研报数据计算,国信证券张向伟研究员团队对该股研究较为深入,近三年预测准确度均值为75.83%,其预测2024年度归属净利润为盈利3.92亿,根据现价换算的预测PE为26.39。

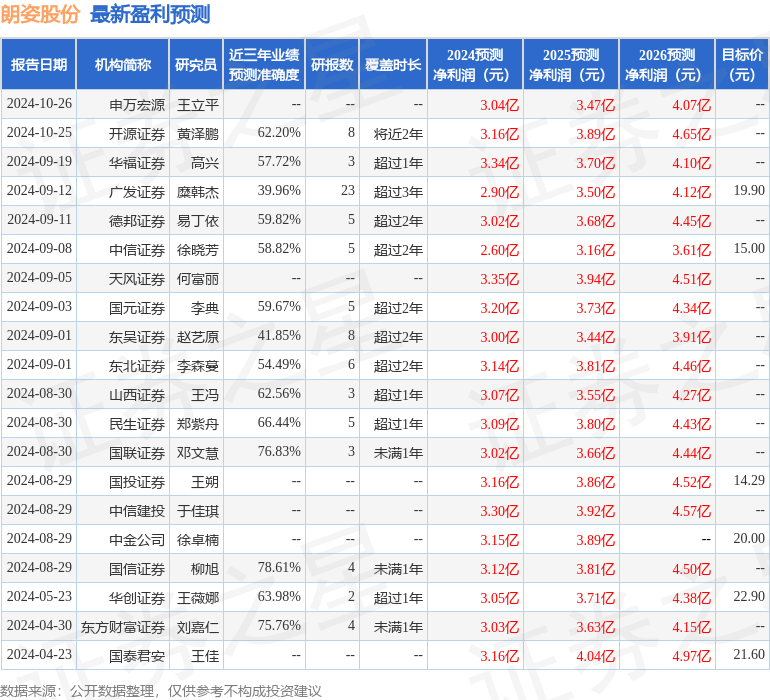

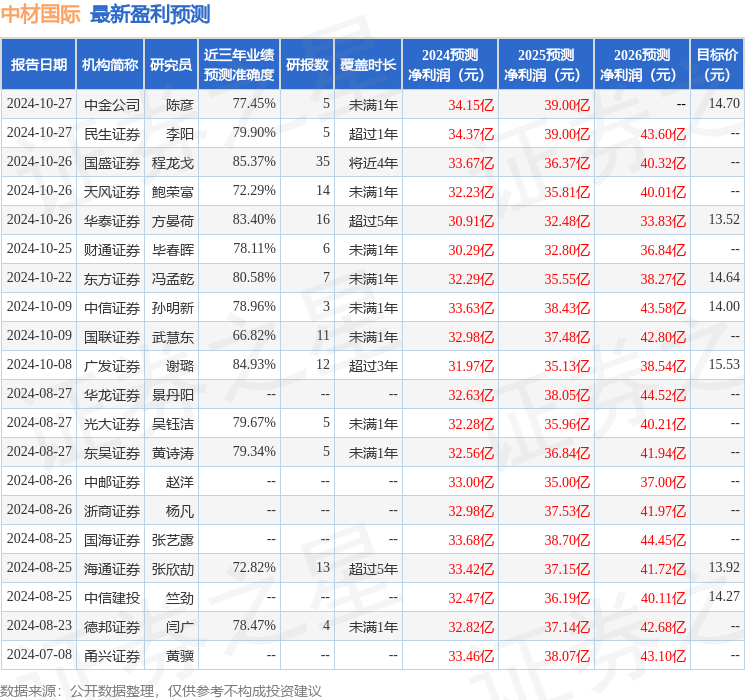

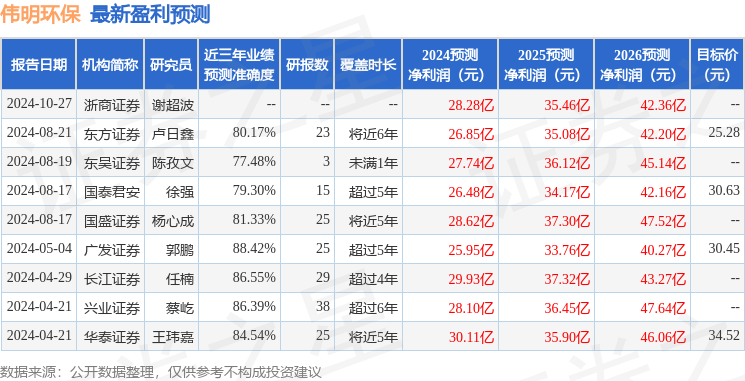

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级19家,增持评级12家;过去90天内机构目标均价为21.1。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。