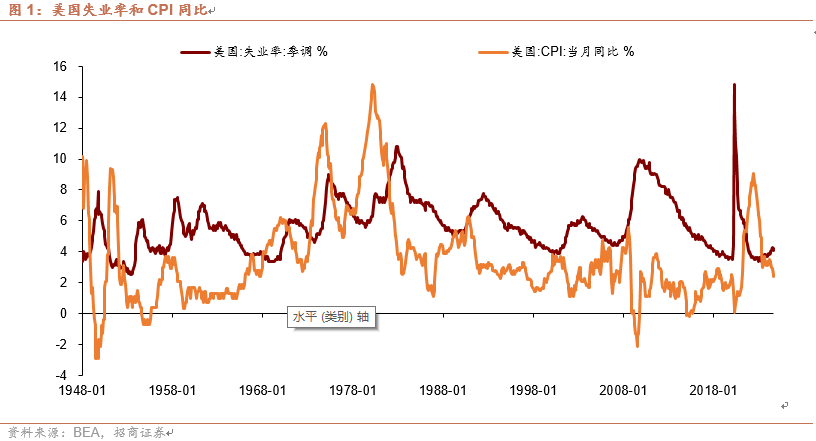

90年代以来美国失业率连续三个月回升即进入上行趋势的规律似乎出现变化,2022年后就业市场始终保持韧性,与90年代到疫前的特征并不一致。通胀中枢偏低是此前就业周期性波动较为稳定的主因,而疫后美国至少出现了两点关键变化:一是居民资产负债表和现金流量表优化持续提振就业,二是需求推动型通胀中枢趋势性上移。除此之外,我们认为美国制造业回流也对劳动力市场形成额外助力。那么,本轮制造业回流情况如何?对劳动力市场及其结构产生怎样影响?

美国制造业回流状况如何?

美国制造业回流进度:相比奥巴马和特朗普,拜登执行力最佳(也有疫情因素)。金融危机后美国政府开始推动制造业回流,但收效甚微,疫后拜登政府通过产业政策补贴半导体、清洁能源等新兴产业进而实现所谓“去风险化”,制造业回流明显提速。一方面逐步降低对亚洲地区的进口依赖、转向友岸外包,另一方面美国自给能力也在提升。但拜登任期内美国制造业增加值占GDP比重并没有太大变化,这既与本轮美国建筑支出反弹但设备投资低迷有关,也与制造业回流的结构性特征有关。

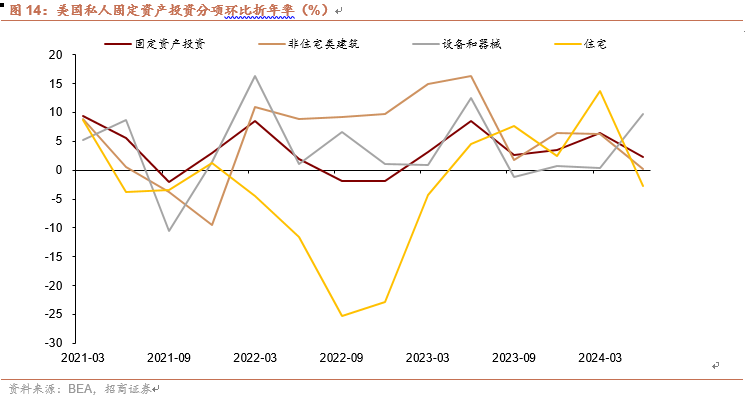

美国制造业回流环节:1.0(建厂)为主,2.0(设备投资)等待大选落地。受益于三大法案,2022年Q1-2024年Q1非住宅类建筑投资基本处于高位但设备投资迟迟没有跟进,直到2024Q2设备投资一枝独秀。考虑大选因素,单季度数据或不足以说明问题,仍需继续观察制造业回流持续性。

美国制造业回流行业:以计算机、电子和电气设备为代表的相关产品建筑支出快速放量,但形成实物工作量的依旧集中在石化、机械、金属、运输设备等传统行业。我们估计2022年至今年8月计算机、电子和电气设备贡献了美国建筑投资扩张的87.1%,其次是化工产品和运输设备,分别为6.4%和5.6%,其余行业合计占比不到1%。若考虑设备投资和生产环节则结论大不相同,过去两年生产提速的行业都是美国本土相对成熟完善的产业链,计算机、电子和电气设备并没有急于购置设备、转化产能。

制造业回流对就业市场有何提振?

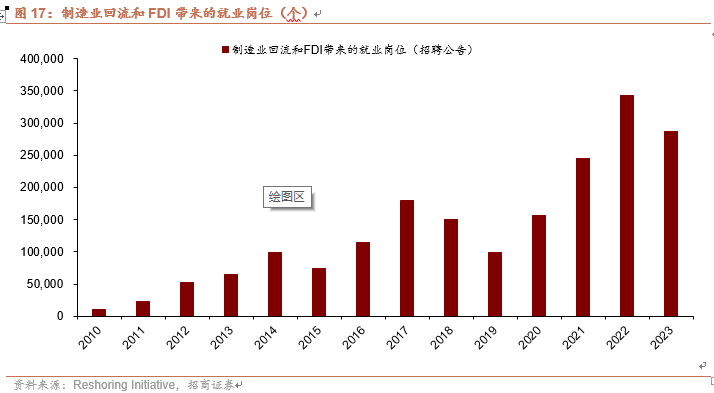

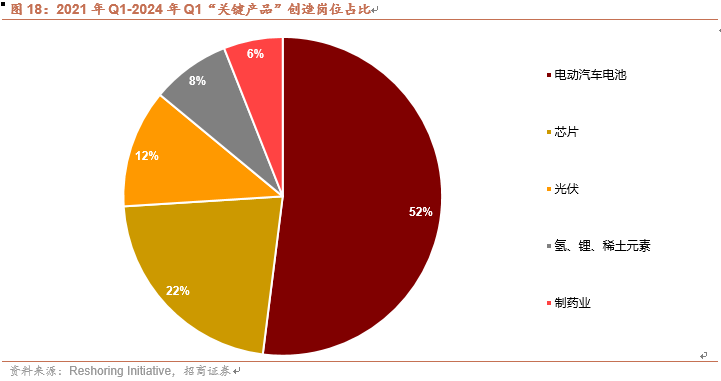

提振一:岗位回流加快,且趋于高端化、集中化。2010到2023年美国制造业因离岸外包损失了500万个就业岗位,制造业回流创造了189.8万个岗位,其中特朗普任期(2017至2020年)为58.5万个,拜登任期(2021至2023年)便高达87.6万个,回流岗位已由过去的一般机械制造向价值链位置更高的计算机、电子、电气靠拢,其中,2021年Q1-2024年Q1 电动汽车电池、芯片、光伏、氢、锂、稀土元素及制药等“关键产品”提供了超过50万个岗位。此外,本轮制造业回流岗位要求中高技术及以上居多,来源地也相对集中。

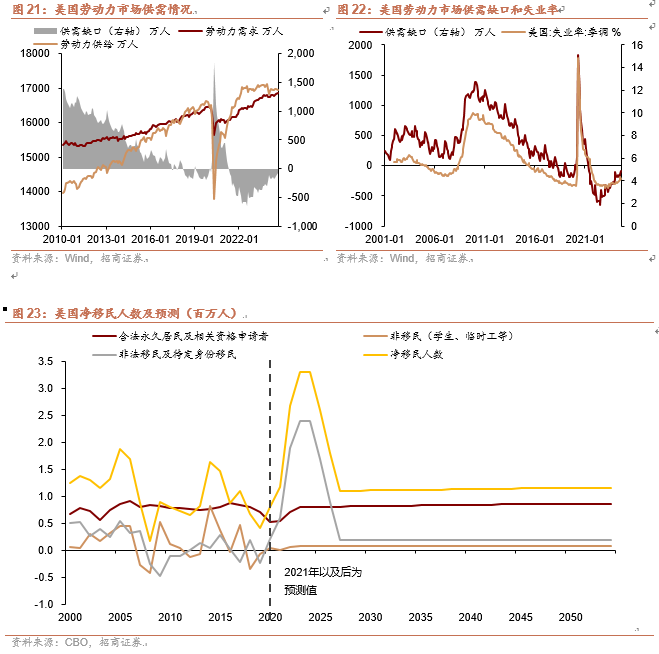

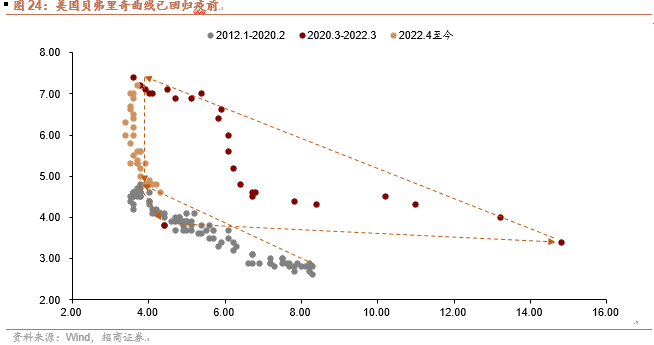

提振二:有效压低失业率和贝弗里奇曲线。供给端,移民有效补充了因疫情退出就业市场的群体;需求端,制造业回流补充了因疫情减少的美国本土企业。2024年以来美国劳动力供给仍在回升但需求已明显放缓,供需缺口由峰值的653.9万人降至今年8月的83.9万人。疫后贝弗里奇曲线向正常化回归过程中岗位空缺率的下降并没有导致失业率的回升,反映就业市场匹配效率提高。

提振三:建厂对劳动力需求的提振或接近尾声,后续关注设备投资持续性。劳动力需求在2023年底高点回落大致对应本轮制造业建筑投资完工的时点,这表明建厂对就业的拉动或接近尾声,2024Q1大幅回落但Q2又有所回升,这与Q2设备投资启动有关,后续值得重点关注。

往后看,大选是影响美国就业的关键变量,总统产业政策偏好也将影响未来数年美国就业结构。若特朗普胜选,从目前其公开言论来看应该会支持油车、能源、农业等传统行业及医药、芯片、AI、太空技术等高端制造业,兼顾中低端和高端制造业;若哈里斯胜选,产业政策大概率延续拜登框架,向高端化、绿色化转型的同时地产投资可能再度扩张,地产开工和制造业设备投资加持下,供需缺口或再度扩大。

风险提示:美国经济和货币政策超预期;美国大选超预期。

90年代以来美国失业率连续三个月回升即进入上行趋势的规律似乎出现变化,2022年后就业市场始终保持韧性,与90年代到疫前的特征并不一致。通胀中枢偏低是此前就业周期性波动较为稳定的主因,而疫后美国至少出现了两点关键变化:一是居民资产负债表和现金流量表优化持续提振就业,二是需求推动型通胀中枢趋势性上移。除此之外,我们认为美国制造业回流也对劳动力市场形成额外助力。那么,本轮制造业回流情况如何?对劳动力市场及其结构产生怎样影响?我们将在后文展开分析。

一、美国就业市场强劲的两大推力:居民两张表优化;通胀中枢趋势性上移

(一)居民两张表健康与就业市场韧性形成正反馈循环

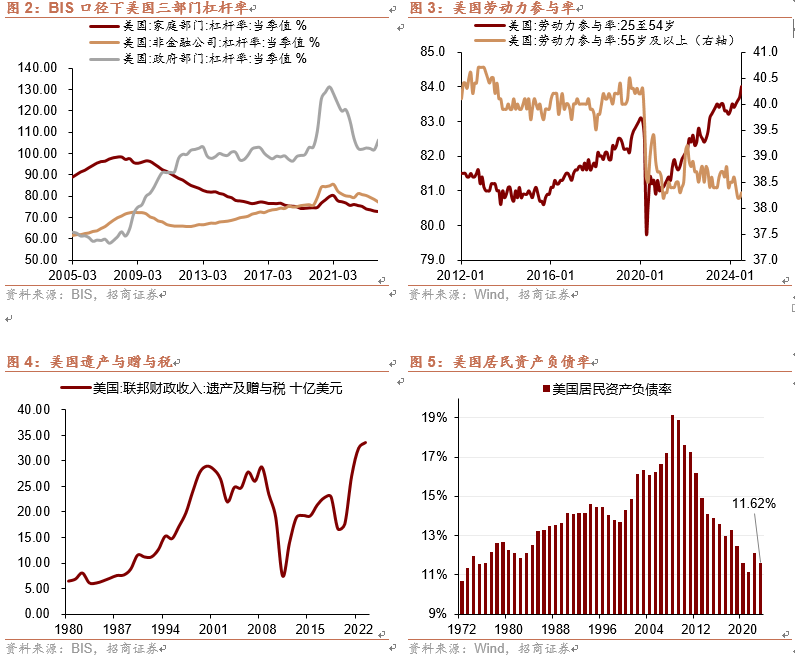

2020-2023年美国出现“就业→薪资→消费”正反馈循环。金融危机后美国通过政府部门加杠杆修复企业和居民资产负债表。疫情又使得美国经济出现两点结构性变化:第一,疫情中不少老人去世令其后代(多为中年群体)继承了遗产,遗产和赠与税在2022年和2023年连续创下历史新高,叠加股市与房地产价格上涨,这一群体的在疫后的财富扩张效应会更显著;第二,美国劳动力参与率始终未能恢复至疫情之前,截至2024年9月,美国劳动力参与率录得62.6%,比疫前低0.7个百分点,其中25-54岁群体的劳动力参与率录得83.8%,已经高出疫前0.8个百分点,而55岁以上群体的劳动力参与率录得38.6%,比疫前低1.6个百分点,表明部分(尤其是继承遗产的)中年群体退出就业市场并导致就业永久性缺口推升薪资。也就是说,过去三年美国人口结构“年轻化”,叠加财政转移支付、股房齐涨带来财富效应优化居民部门资产负债表、提高薪资增速,健康的居民资产负债表又提振消费意愿、形成“就业→薪资→消费”正反馈循环。目前居民资产负债率处于历史极低水平,即便资产价格重挫对美国居民的消费约束也较为有限,只要美联储宽货币就有望助力消费,进而就业市场降温应是缓慢过程。

(二)需求推动型的通胀中枢上移压低了失业率

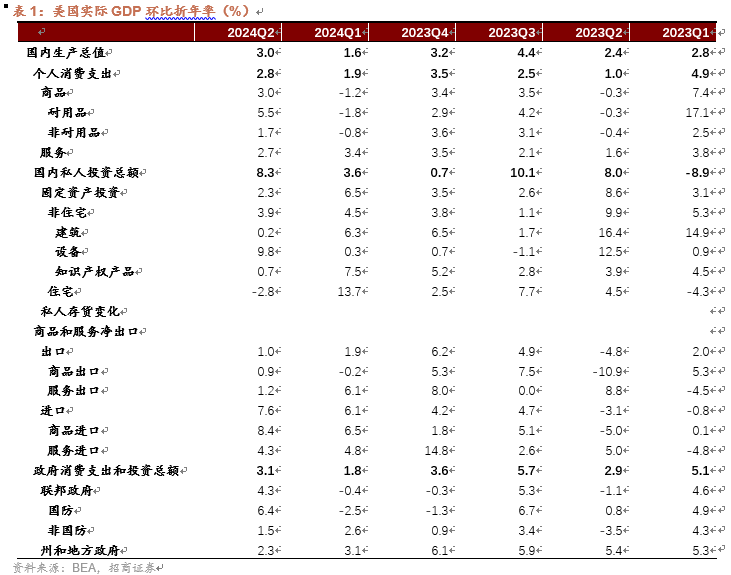

我们在此前报告中多次指出,过去两年全球进入价值链重塑下的资本开支周期推动大宗商品价格走高,而前文所述的“就业→薪资→消费”正反馈循环也推高了美国通胀。上述因素叠加未来几年美国对外贸易政策或仍鹰派,美国通胀中枢或较疫前系统性上移。美联储货币政策相当于在通胀和失业率之间寻求平衡。2022年通胀上行美联储选择加息对抗通胀,但本轮属于需求推动型通胀因而就业市场需求旺盛、失业率走低,今年以来通胀风险下行、就业风险上升,美联储降息就是为了避免失业率大幅走高。往后看,若要实现在通胀中枢趋势性上移下的双重风险平衡,失业率既不能过高、也不能过低。

除上述两个因素,我们认为美国制造业回流也对美国劳动力市场形成额外助力。

一、美国制造业回流进度如何?

(一)疫后拜登改弦更张,制造业回流明显提速

金融危机后美国政府开始推动制造业回流,但收效甚微。2009年奥巴马上任便提出“再工业化”并推出纲领性文件《重振美国制造业框架》,后续政策接踵而至,包括2011年《先进制造业伙伴计划》、2012年《先进制造业国家战略计划》、2014年《振兴美国制造与创新法》、2016年《美国制造计划》,事与愿违的是任期内美国制造业反而加速转出;2018年特朗普也将制造业回流作为政策重点,2019年贸易摩擦背景下美国制造业曾短暂回流,但又被疫情中断。

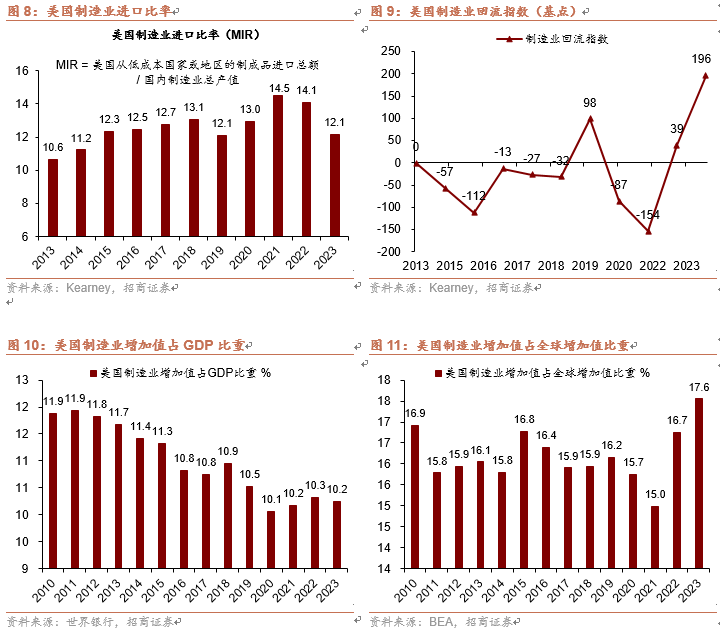

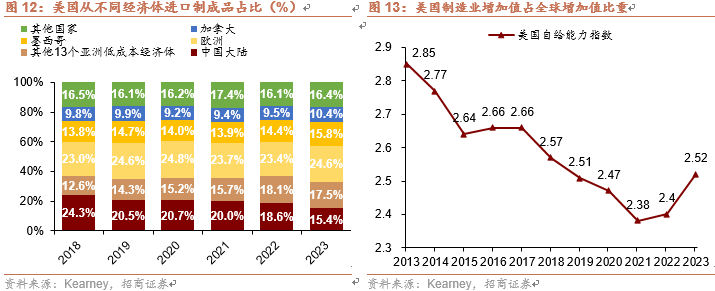

疫后拜登政府通过产业政策补贴半导体、清洁能源等新兴产业进而实现所谓“去风险化”,制造业回流明显提速。根据科尔尼2024年《美国制造业回流指数》报告[1],2023年美国制造业进口比率(即从14个亚洲低成本国家和地区[2]进口的制成品总额占美国制造业增加值的比重)大幅下降2个百分点至12.1%,该比率在2019年也曾下降1%。据此计算,制造业回流指数同比增长157个基点,是2013年有数据以来的最大增幅。此外,2023年美国制造业增加值占全球制造业增加值比重由2021年的15.0%升至17.6%。当然,美国制造业增加值占GDP比重在2020-2023年基本维持在10.2%附近,这既与本轮美国建筑支出反弹但设备投资低迷有关,也与制造业回流的结构性特征有关。

[1] https://www.kearney.com/service/operations-performance/us-reshoring-index

[2] 中国大陆、中国台湾、中国香港、马来西亚、印度、越南、泰国、印度尼西亚、新加坡、菲律宾、孟加拉国、巴基斯坦、斯里兰卡和柬埔寨

此外,美国正在逐步降低对亚洲地区的进口依赖。一方面,2023年美国制成品进口总额同比下降1130亿美元至2.67万亿美元。从美国制成品进口结构来看,2023年中国大陆和包括马来西亚、越南在内的亚洲低成本经济体份额分别下降了3.2%和0.6%,同期欧洲、墨西哥和加拿大份额分别上升1.2%、1.4%和0.9%。另一方面,根据(制造业总产出-出口)/(进口-再出口)衡量的美国自给能力指数从2021年低点2.38升至2023年的2.52,已回到2019年水平。

(二)2023年美国制造业回流集中在哪些环节、哪些行业?

首先,从环节上看,本轮美国制造业建筑投资和设备投资存在时间差。受益于三大法案,2022年Q1-2024年Q1非住宅类建筑投资基本处于高位但设备投资迟迟没有跟进,直到2024年Q2非住宅类建筑投资环比折年率大幅放缓(0.2%),取而代之的恰恰是设备投资(9.8%)。考虑大选因素,单季度数据或不足以说明问题,仍需继续观察,若设备投资果真接棒建筑投资,则本轮制造业回流持续性值得期待。

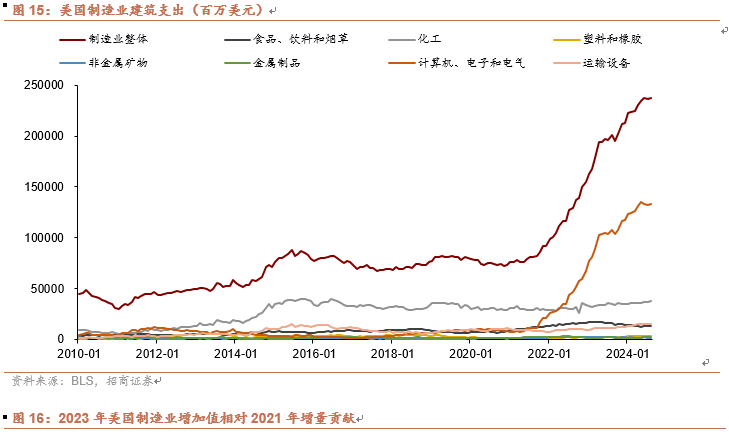

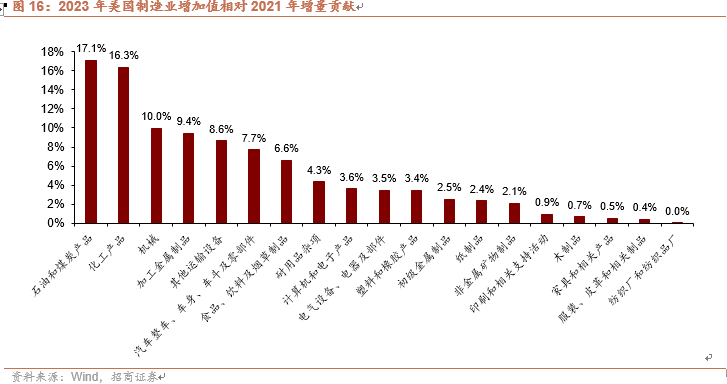

其次,从行业上看,本轮美国制造业回流存在结构性特征。从建筑投资看本轮支出尤为集中,2022年《芯片和科学法案》和《通胀削减法案》通过后以计算机、电子和电气设备为代表的相关产品建筑支出快速放量,我们估计2022年至今年8月计算机、电子和电气设备贡献了美国建筑投资扩张的87.1%,其次是化工产品和运输设备,分别为6.4%和5.6%,其余行业合计占比不到1%。若考虑设备投资和生产环节则结论大不相同,2023年美国制造业增加值相对2021年增量贡献行业TOP5都是美国本土相对成熟完善的产业链:石油和煤炭产品(17.1%)、化工产品(16.3%)、机械(10.0%)、加工金属制品(9.4%)、其他运输设备(8.6%),而计算机和电子产品(3.6%)、电气设备、电器及部件(3.5%)占比并不高,这也说明了过去两年计算机、电子和电气设备快速建厂但并没有急于购置设备、转化产能。

三、制造业回流成效:调结构且支撑就业市场韧性

(一)拜登任期制造业岗位回流加快,且岗位趋于高端化、集中化

为评估制造业回流对美国就业市场的影响,我们参考机构Reshoring Initiative根据招聘公告统计的制造业回流创造的就业岗位,包括美国本土公司回流的岗位和FDI进入美国创造的岗位,两者的区别在于母公司是否美国本土。

总量来看,拜登任期内制造业回流岗位明显增加。2010到2023年美国制造业因离岸外包损失了500万个就业岗位,制造业回流创造了189.8万个岗位,其中特朗普任期(2017至2020年)为58.5万个,拜登任期(2021至2023年,2024年未统计)便高达87.6万个。

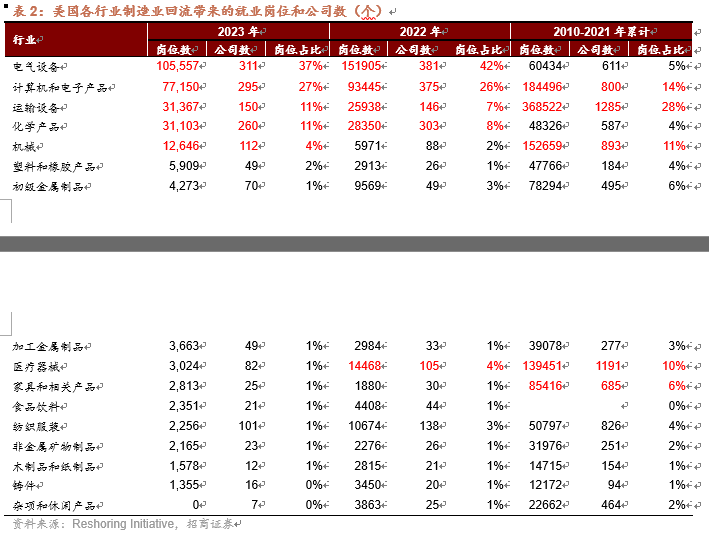

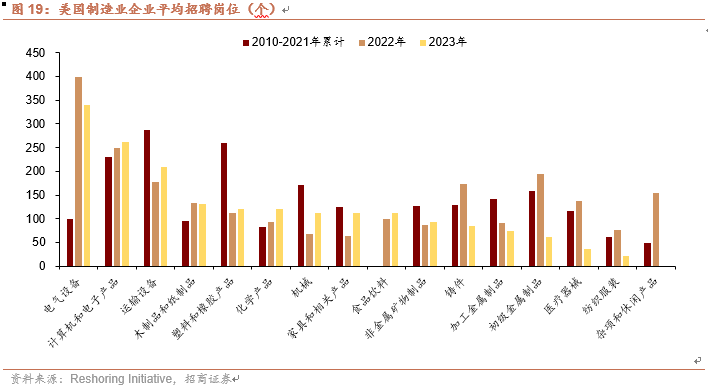

行业来看,制造业回流岗位趋于高端化、集中化。2010-2021年制造业回流创造岗位最多的5个行业(从高到低排列,下同)为运输设备、计算机和电子产品、机械、医疗器械、家具和相关产品,合计占比70%。2022年制造业回流创造岗位最多的5个行业为:电气设备、计算机和电子产品、化学产品、运输设备、医疗器械,合计占比86%,其中电气设备和计算机和电子产品2个行业占比便高达67%;2023年制造业回流创造岗位最多的5个行业为:电气设备、计算机和电子产品、运输设备、化学产品、机械,合计占比90%,其中电气设备和计算机和电子产品2个行业占比高达64%。这表明制造业回流岗位已由过去的一般机械制造向价值链位置更高的计算机、电子、电气靠拢。

更具体地,就2023年来看,Reshoring Initiative还提供了某些“关键产品”的岗位回流情况:

1)第一大行业是电气设备。电动汽车电池是回流速度最快的产品,其就业份额由2019年的3%上升到了2023年的37%,2023年53家相关企业创造了约4.9万个就业岗位;

2)第二大行业是计算机和电子产品。2023年34家芯片企业创造了2.8万个工作岗位,34家光伏企业创造了1.17万个工作岗位。

3)运输设备和化学产品几乎并列第三。运输设备岗位增加主因是外国公司在美国增加了电动汽车的生产,化学产品岗位的贡献来自制药业和氢、锂以及稀土元素。

2021年Q1-2024年Q1上述“关键行业”提供了超过50万个岗位,占比如下图所示

但制造业回流并不一定意味着扩招。2023年制造业企业平均招聘岗位同比增幅TOP5分别为:家具和相关产品(80%)、机械(66%)、化学产品(28%)、运输设备(18%)、食品饮料(12%),电气设备反而下滑15%。

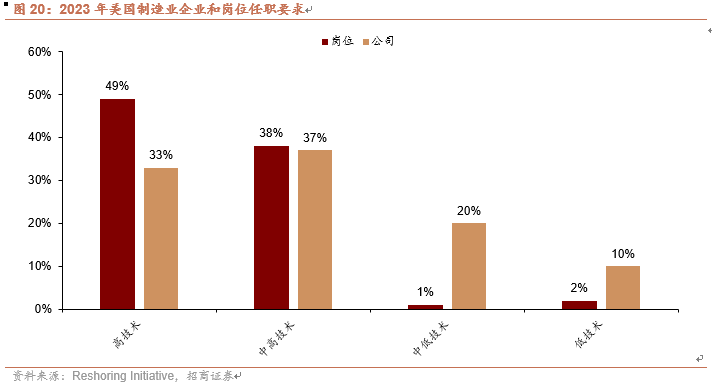

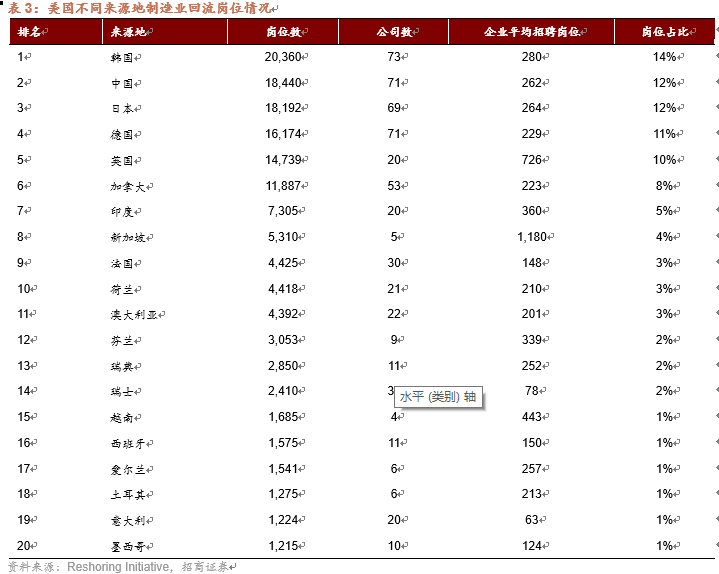

多数制造业回流岗位要求中高技术及以上居多,来源地也相对集中。2023年87%的岗位(70%的公司)要求为中高技术或高技术,仅有1%的岗位(20%的公司)要求中低技术,2%的岗位(10%的公司)要求低技术。而2010到2021年,美国制造业回流岗位中的高技术、中高技术、中低技术及以下岗位占比分别为25%、42%和33%。从来源地看,2023年美国回流岗位前五大来源地分别为:韩国、中国、日本、德国、英国,合计岗位占比59%。

(二)建厂对劳动力需求的提振或接近尾声,后续关注设备投资持续性

疫后美国就业市场供需两端面临双重冲击:供给端,移民有效补充了因疫情退出就业市场的群体,根据CBO的估计[1],2022-2024年美国净移民人数分别为267万人、330万人、330万人,远高于疫前70-90万人的水平,其中非法移民或待定身份移民占比在70%以上;需求端,制造业回流补充了因疫情减少的美国本土企业,由前文可知2021至2023年制造业回流创造87.6万个就业岗位。2024年以来美国劳动力供给仍在回升但需求已明显放缓,供需缺口由峰值的653.9万人降至今年8月的83.9万人。进一步地,劳动力需求在2023年底高点回落大致对应本轮制造业建筑投资完工的时点,这表明建厂对就业的拉动或接近尾声,2024Q1大幅回落但Q2又有所回升,这与我们此前所述的Q2设备投资启动有关,后续这一变量值得重点关注。

[1] https://www.cbo.gov/publication/59697

制造业回流或许是当下美国失业率维持偏低水平的合理解释。疫前美国贝弗里奇曲线是一条平缓向左上方一定的曲线,疫情使得贝弗里奇曲线向外扩张随后再度向左上方移动,反映职位匹配效率下降、劳动力市场摩擦增加,供给回补速度始终弱于需求。2022年加息开启后劳动力市场缓慢降温,表现为失业率在低位波动而职位空缺缓慢下降,供需缺口持续存在但有所收敛。疫后贝弗里奇曲线向正常化回归过程中岗位空缺率的下降并没有导致失业率的回升,反映就业市场匹配效率提高。2022年7月起供需缺口收敛并未推动失业率回升,直到今年2月供需缺口逼近100万人附近时失业率才开始回升,但8-9月又有所回落。我们推测,Q3飓风和罢工导致新增就业偏弱或许是一次性冲击,但若制造业回流1.0(建厂)结束后2.0(设备投资和生产)跟上则失业率或仍将在低位盘整,方向和节奏则取决于大选结果。

我们反复强调,失业率是观察美国经济周期位置最好的指标。1948年有数据以来美国经历12轮失业率上行周期,每一轮无一例外都出现了衰退。一般情况下,只要连续三个月回升就会进入上行趋势,但本轮上行趋势受阻很可能与制造业回流2.0有关(待验证)。尽管失业率是经济的滞后指标,但对周期性衰退仍存在领先性。除2001年科网泡沫破灭和2008年次贷危机两轮系统性风险外,失业率开始回升后(1到10个月不等)经济衰退才会发生。在失业率进入快速上行趋势之前,美国距离周期性衰退仍有距离。

此外,历史上美国失业率大幅反弹都会伴随企业裁员率上升、但本轮尚未出现。截至今年8月,美国雇佣率已经降至疫前水平但裁员率却迟迟没有反弹,且员工主动离职率下降表明目前就业市场流动性环境仍然可能在边际转紧,员工通过跳槽寻求性价比更高的工作机会在减少。

往后看,大选也是影响美国就业的关键变量,不同总统候选人对移民和经济政策的态度存在差异,其产业政策偏好也将影响未来数年美国就业结构。若特朗普胜选,从目前其公开言论来看应该会支持油车、能源、农业等传统行业及医药、芯片、AI、太空技术等高端制造业,兼顾中低端和高端制造业;若哈里斯胜选,产业政策大概率延续拜登框架,向高端化、绿色化转型的同时地产投资可能再度扩张,地产开工和制造业设备投资加持下,供需缺口或再度扩大。