中邮证券有限责任公司付秉正近期对中国汽研进行研究并发布了研究报告《24Q3季报点评:营收利润稳定双增,智能网联业务展望积极》,本报告对中国汽研给出买入评级,当前股价为18.46元。

中国汽研(601965) 投资要点 事件:公司发布2024年第三季度报告。前三季度实现营收30.47亿元,同比 18.1%,归母净利润6.70亿元,同比 18.8%,扣非归母净利润6.05亿元,同比 13.6%。业绩符合预期。 一、24Q3汽车技术服务板块营收保持较快增速。公司24Q3实现营收10.16亿元,同比 13.9%,归母净利润2.63亿元,同比 22.0%扣非归母净利润2.28亿元,同比 12.1%。分业务看,核心业务汽车技术服务板块Q3实现营收9.65亿元,由于公司为解决同业竞争问题,受让了控股股东中国中检及其子公司旗下部分汽车检测公司股权,财务数据进行了追溯调整,因此我们按调整后的可比口径估算,24Q3汽车技术服务营收同比约 20.8%,业务规模保持较快增长态势;装备制造板块Q3实现营收0.82亿元,同比约-31.4%,我们分析主要受三季度商用车景气度下滑以及轨交零部件出货量不及预期拖累。装备制造板块前三季度实现营收4.56亿元,同比 15.0%,依旧保持增长。 二、毛利率环比提升,期间费用率同比下降,净利率保持高位。公司24Q3毛利率为45.3%,环比 4.0pct,同比-2.6pct,预计毛利率季度间波动主要由公司产品结构化占比变动所致。24Q3期间费用率为16.1%,环比 1.9pct,同比-2.2pct,其中销售/管理/研发/财务费用率为3.2%/6.7%/6.2%/0.04%,环比 0.1pct/ 0.3pct/ 1.3pct/ 0.2pct,同比-1.8pct/-1.3pct/-0.3pct/ 1.2pct。净利率27.2%,环比 4.6%同比 1.4%,处近年来单季度较高水平。 三、公司智能网联汽车检测业务蓄势待发,受益于新能源汽车动力形式多样化。公司核心盈利板块汽车技术服务业务的行业需求与车企研发强度、新认证车型数量有较强相关性,而与汽车总销量水平呈现弱相关性。伴随中国首批智能网联汽车强制性标准在2026年1月起实施,国内智能驾驶、网联汽车的第三方测评、检测和认证业务需求将在2025年起逐步进入快速成长期,公司已在重庆本部、华东、华中、华北地区建成相应属地化服务能力,可持续受益汽车智能化、网联化带来的汽车检测赛道扩容。另外,近年来国内车企持续加大插电式混动、增程式等新车型的供给强度,由于具备两套动力系统,其单车型测试项目多于纯燃油和纯电动车型,有力对冲了燃油新车型数量减少带来的不利影响,我们认为在中期时间维度内,新能源汽车动力形式多样化发展对支撑公司传统检测业务稳定增长有积极意义。 投资策略: 我们预计公司2024-2026年营收分别为44.36/48.85/58.91亿元,归母净利润分别为9.57/11.14/13.44亿元,EPS分别为0.95/1.11/1.34元/股,当前股价对应PE为18.9/16.2/13.5倍。维持“买入”评级。 风险提示: 检测认证资质准入放宽,行业竞争加剧;新车型数量增量不及预期;智能网联汽车检测需求不及预期。

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值高达90.08%,其预测2024年度归属净利润为盈利9.53亿,根据现价换算的预测PE为18.98。

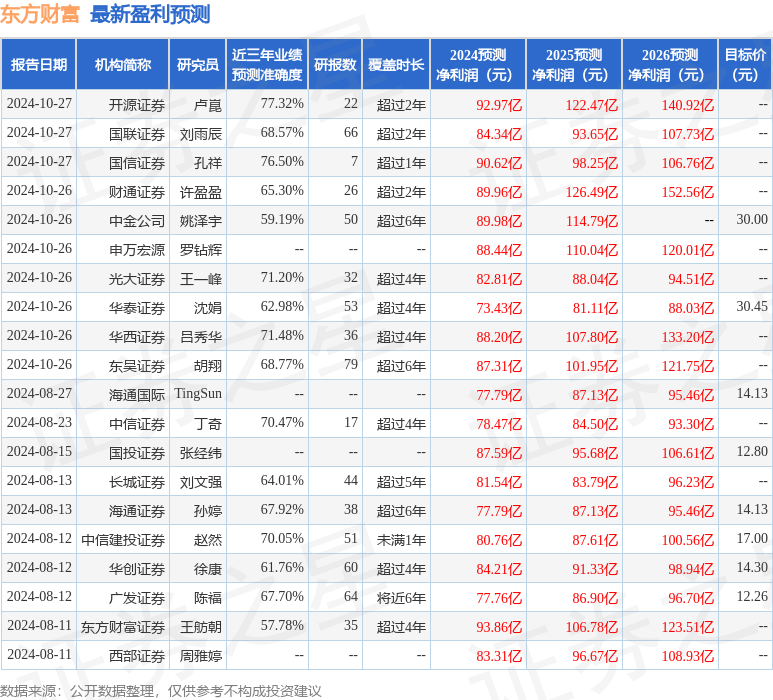

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为22.38。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。