开源证券:给予科德教育买入评级

2024/10/28 14:09来源:第三方供稿

开源证券股份有限公司初敏,李睿娴近期对科德教育进行研究并发布了研究报告《公司信息更新报告:三季度主营稳步增长,中昊芯英引入杭州国资、阿里系等战略投资》,本报告对科德教育给出买入评级,当前股价为16.83元。

科德教育(300192) 聚焦升学中职,主营教育和油墨业务实现稳步增长 2024年前三季度公司实现收入5.78亿元,同比增长3.15%;其中2024Q3实现收入2.08亿元,同比增长1.98%。2024年前三季度公司实现归母净利润1.05亿元,同比 5.13%,归母净利率18.36%,同比 0.61pct,其中2024Q3归母净利润4298万元,同比 1.53%,归母净利率20.85%,同比 0.35pct。主营教育和油墨业务取得稳步增长,高利润率的中职业务占比提升带来结构优化,带动利润率上行。我们维持2024-2026年盈利预测,预计2024-2026年归母净利润为1.61/1.92/2.25亿元,yoy 15.9%/ 19.8%/ 16.7%,对应EPS0.49/0.58/0.68元,当前股价对应PE为34/28.4/24.3倍,维持“买入”评级。 乘职普融通之风大力发展中职教育,成本、费用优化,中昊芯英利润转正教育业务:2024年9月全国教育大会召开,会议强调加快教育现代化,构建职普融通、产教融合的职业教育体系。2023年全国共有初中毕业生1624万人,普通高中招生968万人,初升高录取率为59.6%,仍有656万初中毕业生无法升入普通高中,职普融通赛道发展潜力广阔。成本及费用:2024Q3公司毛利率为60.4%,同比 1.26pct;销售费用率为5.62%,同比-0.17pct;管理费用率为5.96%,同比-0.57pct;研发费用率2.29%,同比-0.47pct;2024Q3取得投资收益42万元,中昊芯英业务在年底集中核算,预计大部分收入和利润将于2024Q4确认。 AI芯片小巨头中昊芯英再获增资,引入杭州国资、阿里系等战略投资者2024年9-10月,中昊芯英(杭州)分三批扩股,合计再获约6亿元增资,结合战略发展和实际经营情况,引入杭州国资、阿里系、科沃斯等战略投资者。截至最后一轮融资,中昊芯英估值约为36亿元,科德教育对中昊芯英的持股比例稀释为6.5014%。中昊芯英作为AI芯片新秀,自研TPU芯片超算集群,处理大规模AI模型训练和推理任务时,相较于GPU可以实现更高性能与更低能耗。2024年10月,中昊芯英获评国家级专精特新「小巨人」企业称号。伴随字节、阿里等大厂加大AI大模型投入,国产AI芯片公司有望开启产业新周期。 风险提示:新校区建设、招生爬坡不及预期,中昊芯英销售不及预期等风险。

证券之星数据中心根据近三年发布的研报数据计算,开源证券初敏研究员团队对该股研究较为深入,近三年预测准确度均值为79.14%,其预测2024年度归属净利润为盈利1.61亿,根据现价换算的预测PE为33.88。

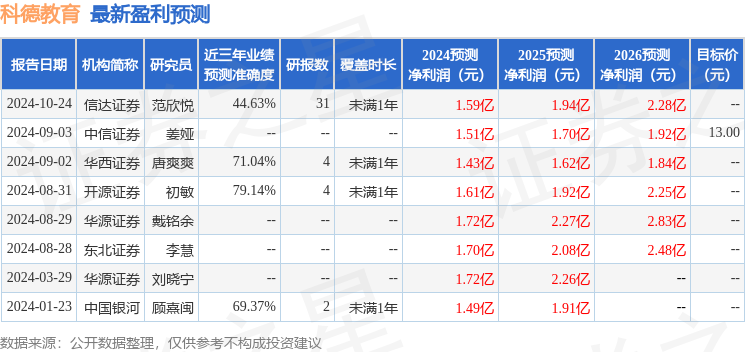

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。