开源证券股份有限公司余汝意,汪晋近期对泓博医药进行研究并发布了研究报告《公司信息更新报告:前三季度营收稳健增长,利润端阶段性承压》,本报告对泓博医药给出买入评级,当前股价为25.66元。

泓博医药(301230) 前三季度营收稳健增长,受子板块毛利率下滑影响利润端波动较大 2024Q1-3公司实现营业收入3.91亿元,同比增长6.59%;归母净利润1524万元,同比下滑66.81%;扣非归母净利润611万元,同比下滑85.60%。单看Q3,公司实现营业收入1.26亿元,同比下滑3.02%,环比下滑6.96%;归母净利润-73万元,扣非归母净利润-326万元。公司前三季度营收整体稳健增长,受CDMO与商业化板块毛利率下滑影响利润端波动较大,Q3业绩仍处于承压阶段。考虑上述原因,我们下调2024-2026年盈利预测,预计2024-2026年公司归母净利润为0.21/0.38/0.65亿元(原预计0.37/0.61/1.00亿元),EPS分别为0.15/0.27/0.47元,当前股价对应P/E分别为169.2/93.8/54.8倍,预计公司前端业务有望率先受益于海外需求恢复,新签订单稳健增长,维持“买入”评级。 服务板块新签订单环比快速增长,CADD/AIDD平台持续赋能客户新药项目2024H1,公司药物发现业务实现营收1.58亿元,同比增长14.75%。服务板块单Q2实现新签订单1.65亿元,环比增长42.42%;新增客户数量约19个,环比增长26.67%。公司于2019年设立了CADD/AIDD技术平台,截至2024年6月底,公司CADD/AIDD技术平台已累计为69个新药项目提供了技术支持,其中5个已进入临床I期,2个在临床申报阶段,采购公司CADD/AIDD的客户已达33家。公司PR-GPT项目进展顺利,计划于2024Q4投入商业运营。 核心原料药产品快速放量,持续加大市场营销及推广力度 2024H1,公司商业化生产板块实现营收7920万元,同比增长72.31%。2024年4月,公司替格瑞洛原料药获得欧洲药典适用性认证证书,随着替格瑞洛系列产品欧美专利延长保护期临近到期,核心原料药产品快速放量。商业化生产板块单Q2实现新签订单0.91亿元,环比增长41.99%。同时,公司进一步加大市场营销和推广的力度,2024H1累计参加/主办了8场海内外展会、论坛及市场推广活动。 风险提示:国内政策变动、核心成员流失、医药研发需求下降等。

证券之星数据中心根据近三年发布的研报数据计算,中信证券陈竹研究员团队对该股研究较为深入,近三年预测准确度均值为19.95%,其预测2024年度归属净利润为盈利6400万,根据现价换算的预测PE为55.78。

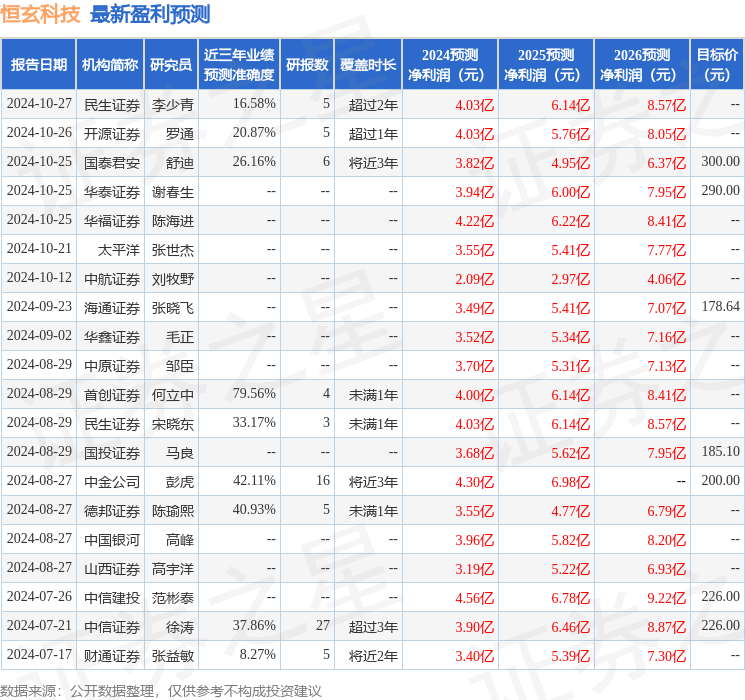

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。