民生证券股份有限公司方竞近期对沪电股份进行研究并发布了研究报告《2024年三季报点评:3Q24业绩再创新高,高端扩产助力AI布局》,本报告对沪电股份给出买入评级,当前股价为41.99元。

沪电股份(002463) 事件:10月24日,沪电股份发布2024年三季报,3Q24公司实现营收35.87亿元,同比增长54.67%;归母净利润达7.08亿元,同比增长53.66%;实现销售毛利率34.94%,同比上升8.79pct;销售净利率为19.57%,同比微增0.35pct。 3Q24营收利润再创新高。公司三季度业绩表现亮眼,营收及归母净利润创单季度历史新高。3Q24公司实现营收35.87亿元,YoY 54.67%,QoQ 26.29%;实现归母净利润7.08亿元,YoY 53.66%,QoQ 13.10%。公司3Q24研发费用达2.11亿元,YoY 37.11%,研发费用率达5.88%;2024年前三季度研发费用共计5.77亿元,YoY 51.57%,AI基础设施的迭代对PCB提出更高要求,公司超前增加研发投入,有望在AI领域保持竞争优势。 AI相关产品持续助力营收增长,加速业绩上行。受益于人工智能和网络基础设施的强劲需求,公司AI服务器和高性能相关PCB产品高速成长。公司在数据通讯、高速网络设备、数据中心等领域持续投入研发,提高高速产品的信号完整性、高密复杂结构、可靠性等。AI服务器方面,公司基于PCIe6.0的下一代通用服务器产品已开始技术认证,OAM/UBB2.0产品已批量出货,GPU类产品已通过6阶HDI的认证,准备量产;交换机方面,公司800G交换机产品已批量供货,支持224Gbps速率,1.6T交换机产品已完成预研。随着英伟达B系列算力芯片在4Q24逐步开启出货,市场对高端交换机的需求亦将实现增长,有望带动公司AI类产品的营收进一步增长,为公司未来业绩打开上行空间。 布局高端HDI产能,满足AI产业需求:2024年10月24日,公司发布《关于新建人工智能芯片配套高端印制电路板扩产项目的公告》,拟投资43亿元在昆山建设年产29万平方米AI高多层HDI项目,项目分两期进行。一期投资额为26.8亿元,对应高层高密度互联板(HDI)年产能达18万平米,预计新增营收30亿元,贡献净利润4.7亿元,规划于2028年前实施完成;二期投资额为16.2亿元,对应年产能11万平米,预计新增营收18亿元,贡献净利润2.85亿元,规划于2032年完成。公司此次针对AI领域制定总额达43亿元大规模投资计划,凸显AI产品需求的旺盛,以及公司对AI领域远期发展前景的坚定看好。此次扩产计划下,公司有望进一步提升高端产品产能,优化产品结构,拥有更充分的供应能力承接客户在高速运算服务器、人工智能等新兴计算场景的高端PCB产品订单,为企业的长足发展奠定基础。 投资建议:随着AI需求持续高增,PCB高阶产品亦将不断迭代升级,预计公司24/25/26年实现归母净利润25.84/33.87/40.46亿元,对应当前股价PE分别为31/24/20倍。我们看好AI加速渗透给公司带来的长期成长,公司有望长期保持在高阶产品的竞争优势,维持“推荐”评级。 风险提示:AI应用落地不及预期,产能爬坡慢于预期,行业竞争加剧

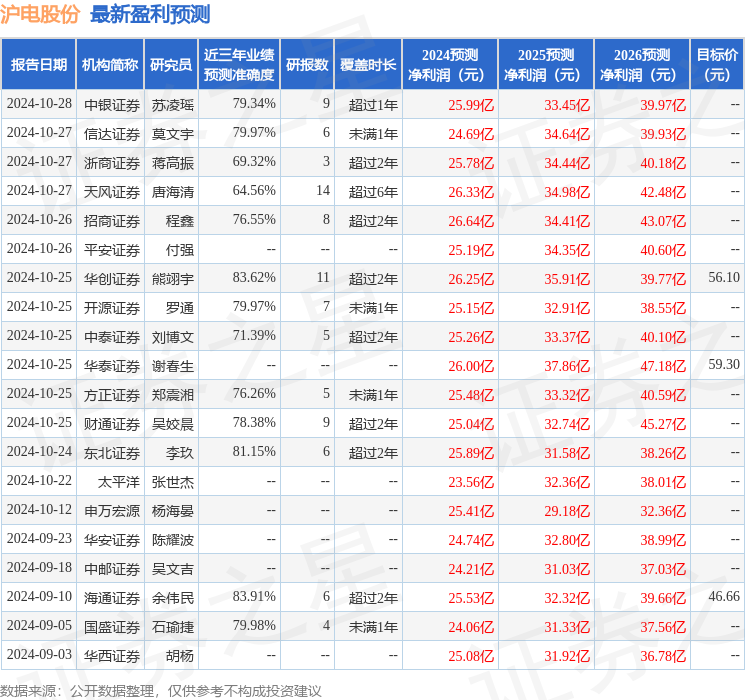

证券之星数据中心根据近三年发布的研报数据计算,海通证券余伟民研究员团队对该股研究较为深入,近三年预测准确度均值高达83.91%,其预测2024年度归属净利润为盈利25.53亿,根据现价换算的预测PE为31.57。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级23家,增持评级7家;过去90天内机构目标均价为48.97。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。