中国银河证券股份有限公司顾熹闽近期对学大教育进行研究并发布了研究报告《迈入扩张阶段,关注后续旺季爬坡情况》,本报告对学大教育给出买入评级,当前股价为46.1元。

学大教育(000526) 事件:公司发布公告,前三季度公司实现收入22.5亿/同比 25.3%,实现归母净利1.76亿元/同比 50.2%,扣非净利1.61亿元/同比 40.5%。其中,Q3实现营收6.3亿/同比 15.7%,实现归母净利0.14亿元/同比-49.7%,实现扣非净利0.09亿元/同比-46.0%。 Q3收入增长平稳,净利下滑主要受经营扩张 股权激励费用计提影响,剔除后扣非净利同比 46%。3Q24公司收入同比增速15.7%,环比Q2有所放缓,预计主要因监管环境波动叠加去年高基数所致。利润端,因实施股权激励产生股份支付费用1557万元,是导致净利下滑的重要原因,若不考虑股份支付费用影响的情况下,公司Q3实现归母净利2976万元/同比 5.6%,实现扣非净利2470万元/同比 46%。此外,公司3Q24加快产能扩张步伐,3Q24公司使用权资产较年初 50%,环比2Q24亦 27%。而由于暑期为个性化教学业务淡季,相应导致经营成本和费用增长快于收入,利润率摊薄,3Q24公司毛利率32.2%/同比-0.7pct,净利率1.8%/同比-3.2pct。 职教转型持续推进,后续有望逐步贡献增量。公司三季度完成对岳阳现代服务职业学院投资,未来将逐步实现持有其90%的举办者权益,从而缓解高职院校前期较高的资本开支对上市公司业绩的影响。岳阳现代服务职业学院是2023年经湖南省人民政府批准、教育部备案的一所非营利性全日制民办高等职业学校,目前已设有智能工程学院、信息工程学院、健康管理学院、数字经济管理学院、航空工程学院、培训学院6个二级学院,目前学校已正式开始运营,学大将依托自身优势赋能岳阳现代服务职业学院,开展聚焦“专精特新”和“紧缺人才”领域的高质量职业教育。 投资建议:公司当前成长逻辑清晰,传统个性化教育业务受益产业趋势增长确定性强,新增职教及综合高中业务有望充分享受当前升学 就业并重的双重需求,建议重点关注公司新产能投运后的增量贡献。考虑新增门店爬坡期对短期利润率的影响,我们预计公司2024-26年归母净利2.2亿元、3.5亿元、4.4亿元,对应PE各为27.7X、17.2X、13.7X,维持“推荐”评级 风险提示:新教学点爬坡进展低于预期的风险;教育行业监管政策波动的风险。

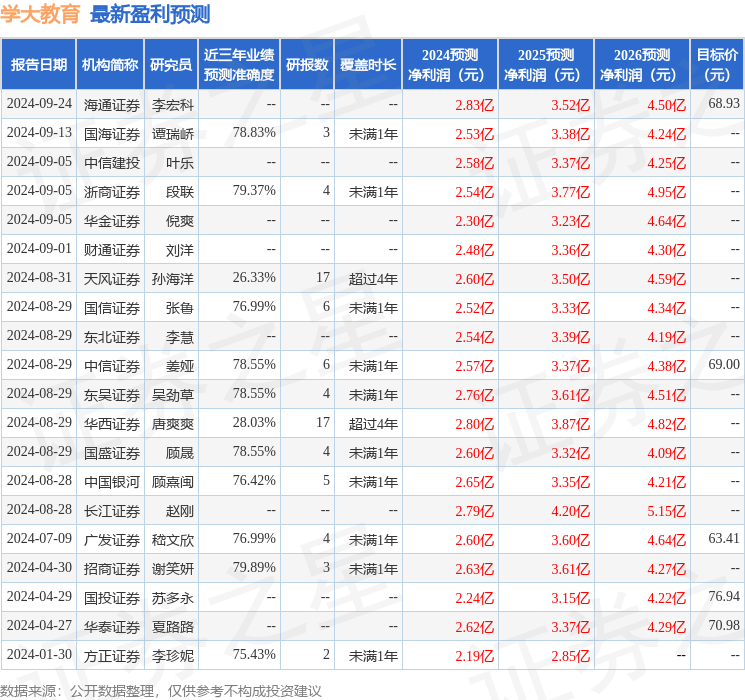

证券之星数据中心根据近三年发布的研报数据计算,招商证券谢笑妍研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利2.63亿,根据现价换算的预测PE为21.34。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为64.07。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。