12 月5 日,格隆汇主办的“第九届·全球投资嘉年华·2025”投资高峰论坛上,鹏扬基金首席经济学家、总经理助理陈洪斌发表主题为《2025年宏观经济及市场展望》的演讲。

他从实战角度出发,结合自己在金融机构21年的工作经验,分享了对当前经济形势的分析和未来的预测。

陈洪斌认为2025年大概率是中国经济的拐点。

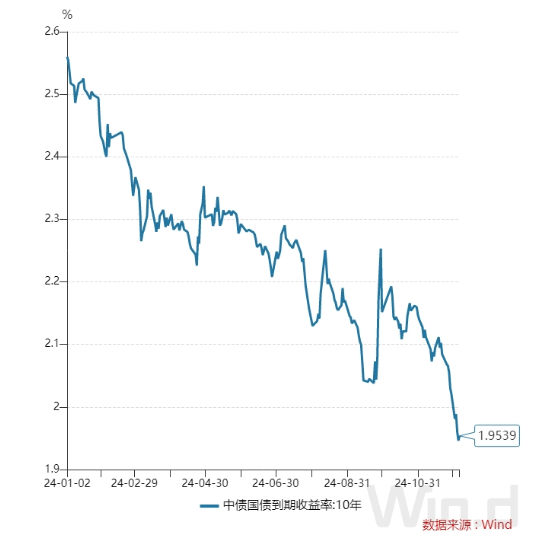

未来利率会下降。经济预期的上调可能会对国债产生短期冲击,但从长期来看,长期国债还是有很大的机会。

对于股市,他认为2025年股票市场大概率会有机会,甚至会有大机会,但是这个机会目前来看它还是犹抱琵琶半遮面,因为我们的利率还没有降下来。

他称,在和平时期风险偏好只跟一件事相关,跟利率相关,只要利率降下来,我们三万多亿存量的被冻结的M2它就会开始跑出来投资消费。

以下为格隆汇整理的陈洪斌发表的精彩内容,分享给大家。

01

2025年可能是中国经济的拐点

陈洪斌首先回顾了2024年的投资,他在2月和9月进行了两波市场反弹操作,展现“大开大合”的投资风格。

2024年,其管理的股票账户收益达到双位数,全年股票回撤很小。

对于接下来一年宏观经济展望,陈洪斌认为2025年可能是中国经济的拐点,这个拐点可能带来巨大的财富机会。

如果能够正确把握这个拐点,即使在过去两年中遭受了20%-30%的损失,也有可能在未来获得巨大的回报。

他还提到,GDP增长放缓、人口负增长、平减指数开始为负,历史上出现过这些症状的国家都出现了一个问题,很长一段时间的负利率。

陈洪斌认为,未来利率还会下降。根据历史经验和当前经济形势,经济预期的上调可能会对国债产生短期冲击,但从长期来看,长期国债还是有很大的机会。

在通缩环境下,股票、房地产和大宗商品等资产价格往往会下跌,因此投资者在这种环境下可能会面临资产贬值的风险,

相反,通缩环境下,货币政策通常会趋向宽松,利率下降,长期国债成为了投资者的避风港,建议持有30年国债或国债ETF,它容量足够大足够安全。

02

关注利率走势

陈洪斌称,大部分人都希望听到,2025年股票市场大概率会有机会,甚至会有大机会,但是这个机会目前来看,它还是犹抱琵琶半遮面,因为我们的利率还没有降下来。

他指出,在和平时期风险偏好只跟一件事相关,跟利率相关,只要利率降下来,我们三万多亿存量的被冻结的M2它就会开始跑出来投资消费。如果利率升上去所有的资金会被冻结,所以利率才是核心问题。

2025年看什么,最重要是央行的货币政策。

按照9月26号重要会议的会议精神,它体现了两条:第一,客观认识中国经济现在存在的问题和挑战;第二,要求的是更宽松的货币政策以及更积极的财政政策。

陈洪斌表示,如果中央银行按照重要会议的指示把政策释放出来,后面的股市会有大机会。

但是会不会释放呢?陈洪斌指出,当前中国十年期国债利率为1.9%,短端先看到1.8,如果真的接近1甚至是下到1以下,中国股市将迎来大机会。

最后,他强调2025年大概率是中国经济的拐点,但同时也表示不要马上很乐观。