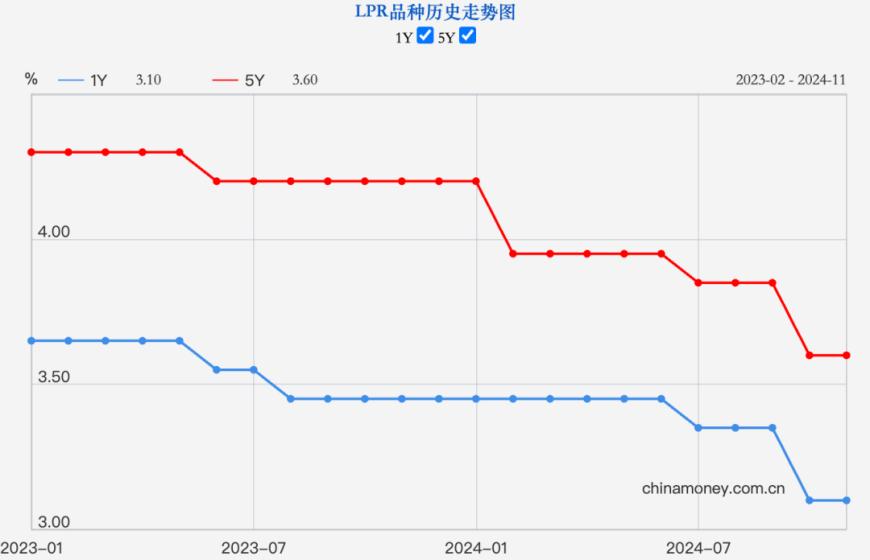

中国人民银行授权全国银行间同业拆借中心公布,12月贷款市场报价利率(LPR)报价为:5年期以上LPR为3.6%,上月为3.6%;1年期LPR为3.1%,上月为3.1%。2024年全年,1年期和5年期以上贷款市场报价利率分别下降了35个基点和60个基点。

LPR不降息符合市场预期

美联储(FED)周三宣布下调利率,但暗示将放慢进一步下调借贷成本的步伐;主席鲍威尔表示,进一步降息取决于在降低顽固的高通胀方面取得的进一步进展。此番发言表明,决策者开始考虑特朗普政府上台后全面经济变革的前景。

市场普遍认为,美国经济能够承受较高利率一段时间,这就好比美国比其他国家更能承受多花点钱。但是,对于世界上其他国家来说,如果和美国之间的利率差距持续太久,它们要付出的代价就会更大。这样一来,其他国家的财政和货币政策操作空间就会变小,无论是宏观还是微观层面的决策都会变得更加困难,因此需要更加小心地做好风险控制。

财经评论人士刘晓博分析,在此背景下,如果中国继续降息,可能会导致中美利率倒挂加剧,进而影响人民币汇率的稳定和国债市场的稳定。特别是近期,市场高度统一地预期未来利率将快速走低,银行等机构加大力度押注国债市场,带来了一定的风险。央行为此约谈了部分银行,意在给过热的国债市场降温。如果此时降息,无疑会削弱这一努力的效果。

东方金城也指出,近期政策利率及LPR报价保持不动,根本原因在于一揽子增量政策出台后,10月以来经济景气度上升,10月和11月官方制造业PMI指数连续处于扩张区间,供需两端宏观经济指标整体上行,楼市也在显著回暖。当前进入政策效果观察期,重点是将前期“有力度”的政策性降息及10月LPR报价大幅下调效应向实体经济传导,引导企业和居民融资成本下行,激发投资和消费动能,推动房地产市场止跌回稳。

东方金城也指出,近期政策利率及LPR报价保持不动,根本原因在于一揽子增量政策出台后,10月以来经济景气度上升,10月和11月官方制造业PMI指数连续处于扩张区间,供需两端宏观经济指标整体上行,楼市也在显著回暖。当前进入政策效果观察期,重点是将前期“有力度”的政策性降息及10月LPR报价大幅下调效应向实体经济传导,引导企业和居民融资成本下行,激发投资和消费动能,推动房地产市场止跌回稳。

年底前央行可能降准0.25-0.5个百分点

东方金诚判断,着眼于推动银行加大信贷投放,继续支持政府债券发行,以及持续释放稳增长信号,年底前央行有可能降准0.25-0.5个百分点,释放资金5000到1万亿。这也能兼顾春节流动性安排。

需要强调的是,12月中央政治局会议和中央经济工作会议将货币政策基调从“稳健”调整为“适度宽松”,为近14年以来首次调整,释放了逆周期调节力度显著加大的信号。

在东方金诚看来,在货币政策转向过程中,金融体系对实体经济的支持将体现为“量增、价降”,年底前银行将加大对实体经济的新发放贷款规模,特别是会加快房地产“白名单”项目贷款的拨付进度,企业和居民贷款利率都有下调空间。

展望2025年,多名市场人士均认为在适度宽松的货币政策基调下,央行将继续实施有力度的降息。中国银河宏观认为,央行会相机抉择实施降息,加大对实体经济支持力度,降低社会综合融资成本,全年政策利率的累计降幅可能在20BP,引导5年期LPR下调40~60BP。

东方金城认为,2025年,央行会继续实施有力度的降息降准,其中政策性降息幅度有可能达到0.5个百分点,明显高于今年0.3个百分点的降息幅度。

华福证券研究所指出,展望2025年,稳增长仍是第一目标,经济不及预期情况下降息仍可落地,LPR可能仍存在20-30bp的下调空间,预计进一步带动消费回升。

中信证券预计,明年降息幅度将加大,逆回购降息40-50bps,LPR降息幅度在50bps以上,首次降息可能在明年年初。