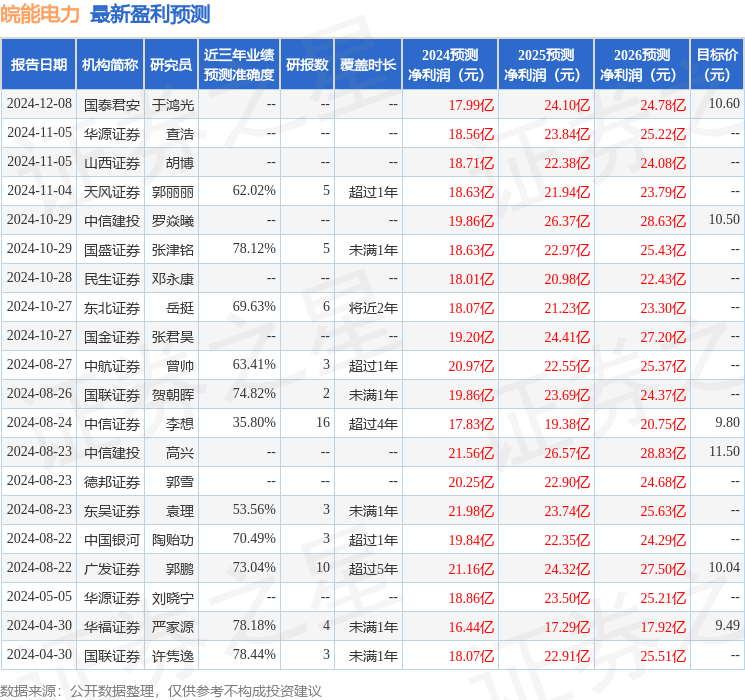

西南证券股份有限公司韩晨近期对皖能电力进行研究并发布了研究报告《安徽火电龙头,机组投产放量可期》,本报告对皖能电力给出买入评级,认为其目标价位为10.30元,当前股价为6.96元,预期上涨幅度为47.99%。

皖能电力(000543) 投资要点 推荐逻辑: 1、动力煤价低位运行, 成本端延续改善。 预计明年动力煤供需有望延续宽松格局, 秦皇岛动力煤价有望维持在 760 元/吨, 有望带动公司毛利率进一步修复。 2、 公司在建装机持续扩张。 公司控股在建新疆西黑山英格玛电厂与钱营孜电厂合计232万千瓦预计将于2024年底投产, 截至目前参股在建机组664万千瓦,公司装机持续扩张带来业绩提升。 3、省内电力供需偏紧,对电价形成支撑。 安徽省内电力需求旺盛,火力发电为省内主要发电电源, 对电量电价形成支撑。 安徽龙头火电企业, 参股优质火电资产。 公司为皖能集团下电力主业资产的整体运营平台。 截至 2023 年底,安徽省省调火电装机容量为 4178 万千瓦,其中皖能电力控股在运的省调机组装机容量占据了 22.8%,位居省内第一。此外, 2019年公司参股神皖能源,增加权益装机容量约 500万千瓦, 另参股淮北涣城发电有限公司、中煤新集利辛发电有限公司、淮北申皖发电有限公司等优质煤电资产。 安徽省内电力需求不断,煤价下行改善火电成本。 安徽省经济的快速增长带动了省内电力需求的持续攀升, 2020-2023 年,省内用电量 CAGR达 8.7%, 充裕的电力需求对电量电价形成较强的支撑。 11月中旬至今秦皇岛动力煤价维持在 760元/吨, 24Q1-Q3公司毛利率达 12.3%, 较 2023年提升 5.4pp, 伴随动力煤价低位运行和公司长协煤覆盖率的提升,公司毛利率有望进一步修复。 电改加速, 公司盈利稳定性提升。 长期来看火电作为可调节性能源有望享受溢价,伴随现货市场交易运行的完善,辅助服务市场定价有望逐渐理清。截至 2024年11 月,安徽电力调峰辅助服务市场实现调峰费用/调峰电量分别为 7.5亿元/17.2亿千瓦时, 同比分别 145%/ 94%, 据测算,我们预计公司全年有望实现辅助服务收入 1 亿元, 公司盈利有望多元化带动稳定性提升。 火电装机容量持续扩张,新能源项目增添新动力。 公司近年来不断扩张火电装机容量, 2020-2024上半年,公司火电装机由 821万千瓦增长至 1175万千瓦, 公司当前控股在建机组新疆西黑山英格玛电厂( 132 万千瓦)与钱营孜电厂(100万千瓦)预计将于 2024年底投产,约占当前火电装机容量的 19.7%。 此外, 公司还通过收购环保发电和抽水蓄能资产,推动火电与新能源协调发展。 盈利预测与投资建议。 预计 2024-2026 年归母净利润复合增速达 19.2%,基于公司未来在建装机落地投产,叠加煤价低位运行、火电溢价等因素,给予 2025年 10 倍 PE,对应目标价 10.30 元,给予“买入”评级。

证券之星数据中心根据近三年发布的研报数据计算,国联证券许隽逸研究员团队对该股研究较为深入,近三年预测准确度均值为78.44%,其预测2024年度归属净利润为盈利18.07亿,根据现价换算的预测PE为8.82。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为9.83。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。