1月10日,寒武纪股价最高见777.77元,市值最高超3200亿元,自去年“924”以来累计飙涨高达2.5倍,被不少投资者亲切地称为“寒王”。

如果拉长时间看,从2023年1月算起,寒武纪股价更是最高暴涨超12倍,成为A股绝对的市场明星。

然后随着寒武纪披露2024年业绩预告,公司股价开始从高空跌落,1月16日甚至一度暴跌14.65%,成交放出天量的122亿元,创下A股当日成交之最。

曾有人说,一旦市场有公司要称王的时候,那就是危险时刻了。如今,“寒王”出现,会应验吗?

01

资本市场选中寒武纪抱团,是有原因的。

一方面,它是市场辨识度很高的一家芯片龙头公司。人工智能是新兴领域,行业所处阶段正从导入期迈向加速爆发期,存在诸多赛道级投资大机会。这有点类似新能源车、光伏产业在2020年爆发后,两年时间内诞生了多家10倍股一样的逻辑。因此,公私募机构几乎必然会配置AI板块,然而纯正的AI芯片龙头非常稀缺,主要就是海光信息与寒武纪。

另一方面,美股AI行情大爆发,英伟达2024年股价暴涨176%,市值净增超过2万亿美元。在美股映射下,A股AI行情同样爆发,国内机构也必然会注意到寒武纪这类具有高辨识度的AI芯片龙头,加大布局力度。

除机构外,游资在“924”以来的史诗级行情之下,大举入场,疯炒半导体、AI等科技板块,寒武纪也成为了几乎必然要加码的明星公司。要知道,本轮游资成交远超过往任何一次牛市行情。

不过,散户直接下场买寒武纪的规模应该不会太大,主要是一手100股,就需要大几万元,而散户主要是通过疯狂买ETF来间接抱团了寒武纪。

2024年,A股市场ETF实现了大爆发(超过公募基金规模),年内净流入金额高达1万亿元以上,配置主力则为上证50、沪深300、中证A500、科创50为首的宽指数基金以及半导体为首的行业主题类指数基金。

截止2024年三季度末,寒武纪前十大股东有4只指数基金,包括华夏上证科创板50ETF、易方达上证科创板50ETF、华夏半导体ETF、华泰沪深300ETF,持有股份分别为3.87%、2.33%、1.16%、0.89%。合计持有8.25%,最新持仓市值超200亿元。

加之2024年四季度ETF放量更为明显,通过ETF被动加仓寒武纪的散户资金量会更大。

要知道,寒武纪纳入沪深300指数、上证50/中证A500指数的时间分别为2023年12月11日、2024年12月13日。其中,中证A500指数基金在9月推出以后,整体市场规模很快突破了3000亿元,这部分资金被动加仓寒武纪。

综上可见,寒武纪股价大爆发是机构、游资、散户合力极致抱团的一场资本盛宴。

02

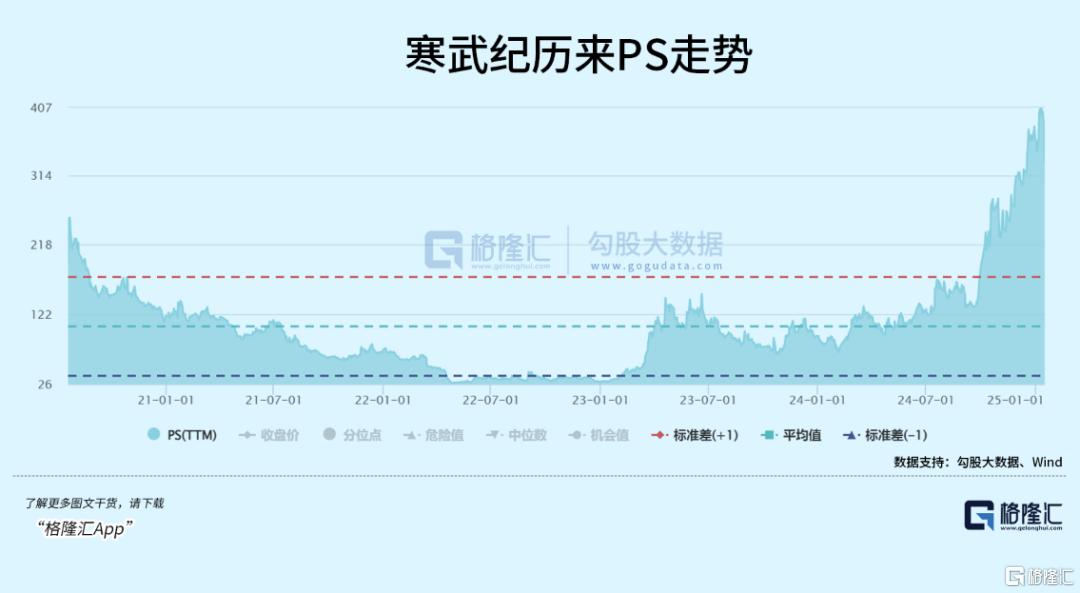

当前,寒武纪PS(市销率为市值/营收,即评估尚未盈利或盈利不稳定的高成长性企业的价值)为331倍,远高于上市以来估值中位数的96.9倍,较2023年1月的不足30倍翻了10倍以上(可见市值暴增均来源于估值提升)。

横向对比看,海光信息最新PS为37.6倍。再看美国纯正的AI芯片龙头英伟达,最新PS为29.46倍。宣布进军研发AI芯片的OpenAI,按照去年10月1570亿美元估值来测算,PS为24倍。

可见,寒武纪不管是跟自身对比,还是跟国内外AI芯片龙头进行对比,估值均出现了较为明显的泡沫。

当然,如果寒武纪未来能够按市场寄予的厚望,兑现持续的高增收入与利润,来消化超高估值也是可行的。但关键是能够如市场所愿吗?

我们从过去以及当前披露的业绩表现,能够较好去推测未来业绩爆发有多大可能性。

1月14日,寒武纪披露了2024年业绩预告。据披露,2024年全年营收为10.7-12亿元,同比增加50.83%—69.16%。

扣除前三季度1.85亿元,第四季度营收为9.5亿元-10.8亿元,而机构预测第四季度收入12.74亿元(全年预测14.59亿元)。很显然,寒武纪营收不及机构主流预期。

寒武纪过去多年收入均聚集在第四季度,为什么?

这需要从寒武纪营收结构来看,主要包括智能计算集群系统、远端产品线以及边缘产品线等。其中,智能计算集群系统2023年业务收入为6.05亿元,占总收入的85%。这一业务主要是基于自身云端产品、系统软件平台,再通过集成其他设备而成,主要为一些地方政府建设算力基础设施。

寒武纪收入大头均在第四季度,也说明主要客户为政府部门。同时也说明了AI芯片最直接相关业务——云端产品线(主要包括训练芯片、推理芯片等)的市场竞争力不够强劲。其实,在AI需求大爆发之下,2023年该业务还一度下滑了60%至0.9亿元。

再看利润表现。2024年全年净亏损约为3.96亿元-4.84亿元,亏损收窄42.95%至53.33%。刨除前三季度,第四季度净利润为2.4亿元-3.28亿元。于是,诸多自媒体、财经媒体广泛宣传寒武纪实现了历史首次单季度盈利了。

但魔鬼藏在细节里。归母净利润这一会计科目包括上亿元的政府补助,并不能很好地反馈盈利状况。看扣非归母净利润为-7.65亿元至-9.35亿元,较上年同期收窄10.34%-26.64%,可见利润表现改善幅度并不明显。

整体看,寒武纪2024年度业绩表现不及市场预期,或许是1月16日股价暴跌的重要导火索(财报披露,不一定会在第一个交易日马上进行反馈)。

其实,过去两年AI服务器渗透率加速上升,海外英伟达业绩大幅放量,国内的海光信息同样如此。其中,海光信息2023年归母净利润大幅增长57%,2024年前三季度大幅增长69%。这才是AI行业爆发下的应有之义。

然而,寒武纪AI芯片直接相关业务并没有爆发。其实,寒武纪发布的AI芯片产品不少算了,最先进的思元590芯片已于2023年发布,综合性能对比英伟达的A100,但奈何市场订单并不多,不像海光信息的深算系列、华为昇腾910系列已经过市场大规模验证。

那么,我们推断市场可能还期待寒武纪通过大规模研发,未来诞生一款史诗级AI芯片,一经上市抢占大量市场蛋糕。

那么,寒武纪研发投入力度又怎么样?

在2022年及以前,寒武纪每年研发投入均保持高速增长,到2022年全年研发投入达到15.23亿元。不过,2023年研发投入为11.18亿元,同比下滑26.6%。2024年前三季度,研发费用再度下滑8%至6.59亿元。

再看研发人员,2022年为1205人,到2023年下滑至752人,同比下滑幅度为37.6%。可见,在AI行业大爆发之下,寒武纪研发投入力度有所放缓。

反观海光信息,2023年、2024年前三季度,研发投入分别为19.92亿元、18.14亿元,同比增速为41%、42%。

相比之下,寒武纪的资金实力、研发人才等方面要明显弱于海光信息等竞争对手,可能无法支撑AI芯片的快速迭代,期待诞生一款史诗级的AI芯片快速抢占市场份额的想法,在未来一两年的短期可能过于乐观了。

03

A股龙头被投资者亲切称之为王的公司并不多,最近几年仅出现了茅王、宁王、迪王等。然而,这些公司称王没过多久,股价便迎来了大幅回调。其中,茅王现价较2021年2月高峰仍然暴跌40%,宁王现价较2021年12月高峰依然下跌30%以上。

这一次,寒王出现,能否打破魔咒,继续上冲呢?

在我看来,寒武纪当前高估值透支了未来成长性,加之当前技术面跌破重要的20日均线,短期内还存在较大动荡风险,风险收益比并不高,当前更应重视波动风险。

不过同时,A股市场目前确实稀缺芯片产业能对标国外芯片巨头的龙头公司,“寒王”也是因此是被市场寄予了显著很高的期望,由此高估值状态可能在未来相当长时间都很难会被消除。