拜登告别白宫时,美国股市以强劲表现画上句号。

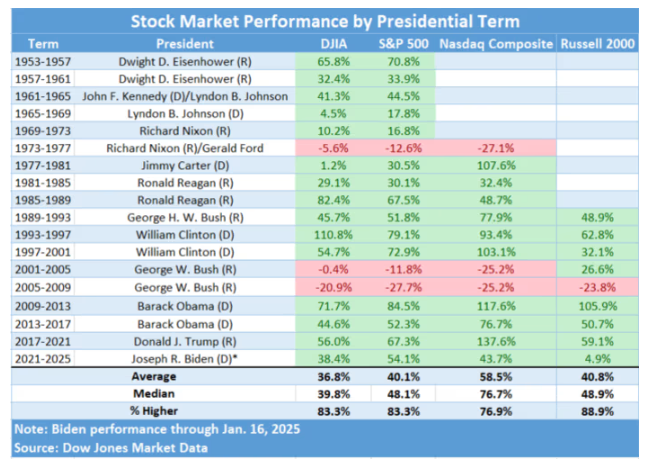

自2021年1月20日就职以来,这位美国第46任总统任期内,标普500指数上涨约54%。道琼斯工业平均指数上涨超过38%,而以科技股为主的纳斯达克综合指数上涨超过43%。

不过另一个角度来看,道琼斯指数和纳斯达克指数在此期间的表现,为自小布什2005年至2009年第二任期以来的最差表现。而标普500指数的涨幅。则是自奥巴马2013年至2017年第二任期以来的最低。

需要指出的是,拜登的总统任期开始时,正值新冠疫情的加剧、经济衰退,以及2021年俄罗斯入侵乌克兰等多重危机。当年全球经济开始从疫情中复苏,美联储继续执行2020年初实施的支持性货币政策,推动主要股指在那年年底前录得两位数涨幅。

然而到了2022年,华尔街经历了自2008-2009年金融危机以来表现最糟的一年。当时经济面临通胀飙升和利率上升的双重压力。

2023年和2024年,由于科技驱动的盈利复苏以及人工智能热潮,美国股市攀升至历史新高。截至2024年底,标普500指数连续两年录得两位数的年度涨幅,目前正迈入牛市的第三年。

盈透证券全球市场策略负责人大卫·拉塞尔表示,疫情后经济重新开放,加上拜登政府2022年推出《通胀削减法案》,推动了经济中的周期性行业“爆发性增长”。他说:“这大大刺激了工业活动,但在某种程度上也导致利率上升和2022年的熊市。”

拉塞尔还说:“但随后人工智能带来的市场动力是完全不同的,因为这与拜登无关。人工智能在2023年初才得以开花结果,但实际上它多年来一直在酝酿中。”

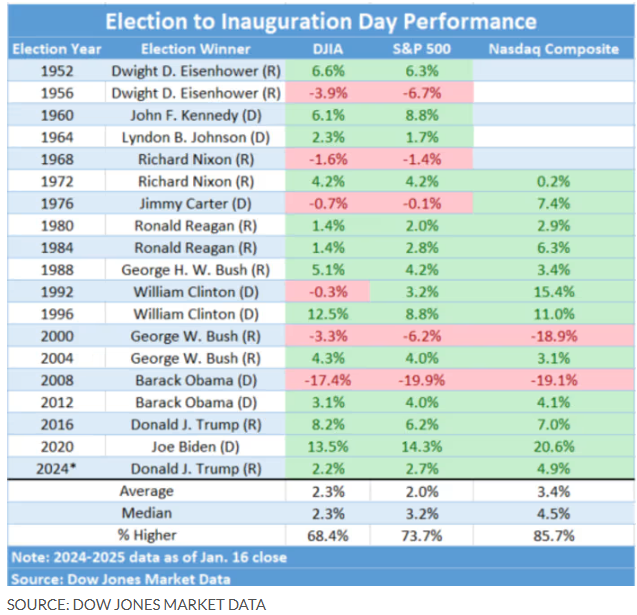

从总统选举日到就职日的股市表现

自特朗普在11月初赢得总统选举以来,华尔街的预期一直很高。投资者押注这位前总统重返白宫可能通过减税、削减金融监管和提高关税等措施进一步加强经济和企业发展。

但特朗普的一些经济计划,可能导致财政赤字上升和通胀反弹,这可能对政府债务市场造成不利影响,并再次推高利率。

在11月5日特朗普胜选后,股市大幅上涨,但在随后的两个月中抹去了部分选后涨幅。

根据道琼斯市场数据,从选举日到1月16日,标普500指数上涨了2.7%,为2008年奥巴马当选以来该期间的最差表现。道琼斯指数上涨了2.2%,纳斯达克指数则上涨了近5%。

宾夕法尼亚互助资产管理公司的投资组合经理乔治·奇波洛尼表示:“选举后的股市最初是风险资产上涨、利率下降,然后突然之间,通胀担忧卷土重来……这导致收益率曲线变得陡峭得多。”

上周,由于就业数据强于预期,导致政府债务市场出现大幅抛售,国债收益率飙升,股市受到冲击。这促使投资者开始考虑美联储可能需要推迟降息时间。

而本周,相对温和的消费者价格指数数据引发了股票和债券的强劲反弹,10年期和30年期国债收益率下滑。

奇波洛尼表示:“长期端的利率趋于正常化,但每次国债收益率的上升或下降,都会对股市产生放大的影响。”

然而,在大卫·拉塞尔看来,“没有理由让投资者就此认为特朗普会以对金融市场和经济不利的方式行事,因为所有这些对关税可能推高通胀的担忧可能最终只会变成一堵忧虑之墙,并最终消散。”

过去三个月,股市整体呈现“横盘”状态,在选举日后的水平附近波动。拉塞尔和他的团队因此认为,股市很快可能会突破“这段盘整期”。

他还说:“展望未来,我们预计盈利将实现两位数增长。我们预计美联储会释放鸽派信号,缓解最近几周出现的一些鹰派预期。我们还预计新总统会通过行政命令推动放松监管。一直在观望的人可能会觉得现在有理由重新参与市场。”(市场观察)