皮克顿·马霍尼资产管理公司表示,美国大型股可能正处于一个日益扩大的股票泡沫之中,部分是因为特朗普当选引发的热情推动。

这家总部位于多伦多的另类投资公司,在2025年经济和股票市场展望报告中指出,他们观察到“一个大型且不断扩大的股票泡沫正在形成”。

报告称,这个泡沫很可能集中在美国的大型股上,“其中表现最突出的就是那些高涨的科技股。”

皮克顿·马霍尼资产管理公司总裁兼首席执行官大卫·皮克顿在报告中表示:“股市的狂热主要受到以下几个因素的驱动:对经济软着陆的持续信念、对人工智能的乐观预期,以及对特朗普当选可能给经济带来影响的乐观情绪。”

他还说:“不幸的是,似乎所有的利好消息已经被市场充分定价,甚至超出。”

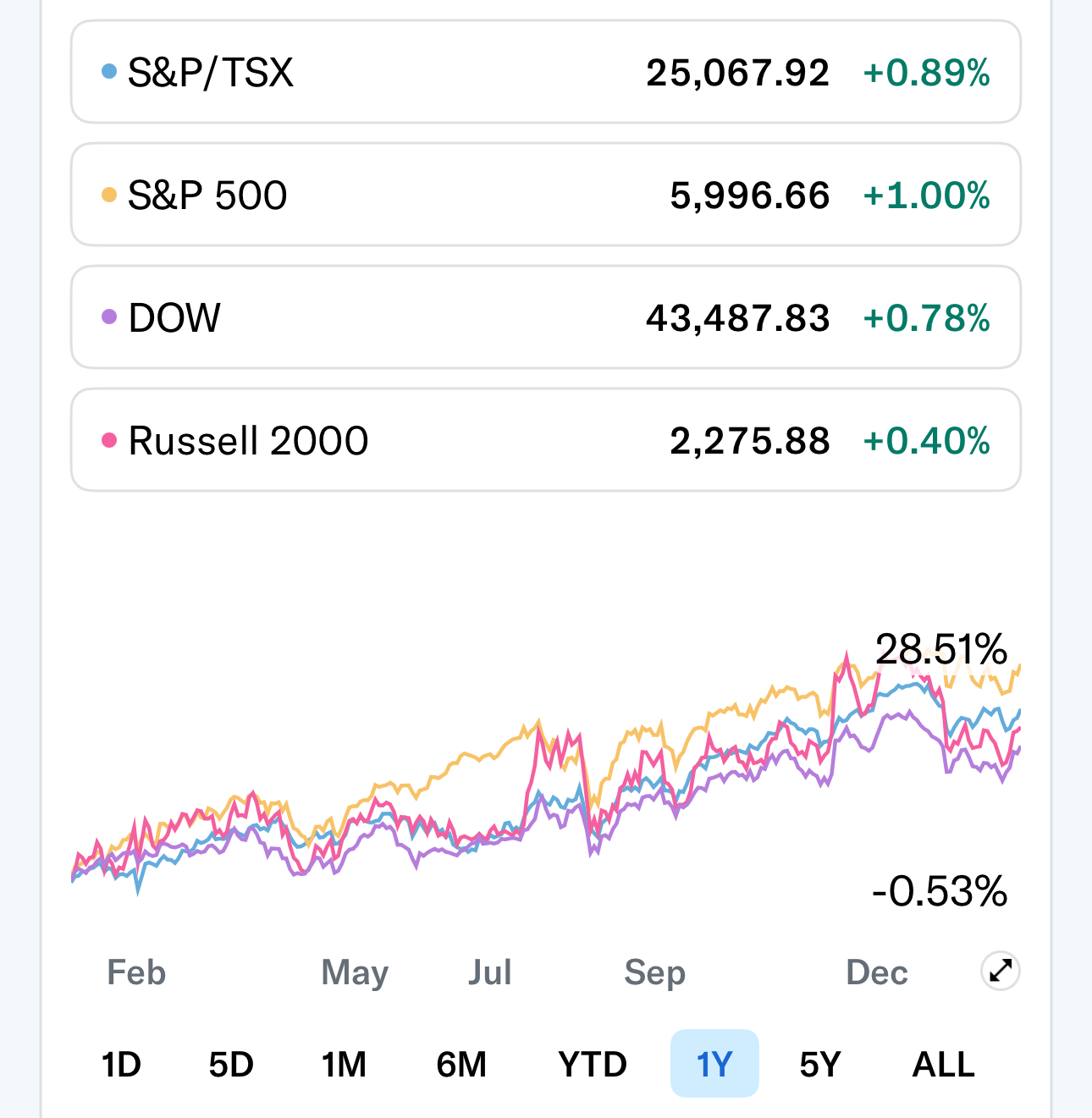

2024年,股票在接近历史高点的水平收官。投资者对市场保持乐观,部分原因是美联储终于开始降息,以及特朗普当选后引发的股市上涨和对资本市场友好型经济政策的期待。

一些人预计,今年美国市场可能再次引领全球,因为美国经济继续表现出色。

皮克顿·马霍尼在报告中指出,尤其是在美国,贯穿2024年的投资者乐观情绪几乎没有中断,这导致股票估值达到“接近”以前最终引发大跌的泡沫水平。

报告指出:“股市估值处于极端水平,投资仓位已接近满仓,市场情绪高涨。换句话说,相较于历史,美国市场当前的格局并不具备吸引力。”

报告还提到,周期调整后的市盈率(P/E)已经达到“高达38倍”的水平,远高于平均值。即使剔除科技行业,估值倍数仍显著高于正常水平。

报告补充道:“即便这次实现了软着陆,估值扩张的起点,也远高于美联储以往开启宽松周期时的水平。”

那么,是什么可能让股市回到地面?

皮克顿表示,有几个潜在的催化因素可能引发“至少一次正常的股市回调”。

他指出:“地缘政治可能打破投资者的自满情绪。特朗普的政策可能远不如多头预期的那样对市场友好。此外,还有美联储的动向。”

他还说:“在我们看来,最有可能刺破股票泡沫的,是核心通胀顽固地保持高位并朝错误的方向发展,这可能会导致美国央行调整对未来降息的预期。”

皮克顿还将过去六次股票市场泡沫与纳斯达克综合指数的当前走势进行了比较。

他表示,数据暗示可能在2025年年中达到峰值,但他也道:“当然,顶部可能会来得更早或更晚。毕竟,泡沫根植于人类行为。”

本周三,投资者收到了有关通胀的一些利好消息。美国核心消费者价格指数(CPI)涨幅低于预期,推动股市走高。

皮克顿·马霍尼指出,仍有一些泡沫特征尚未出现。例如,并购交易价值仍远低于历史高点。而且,与互联网泡沫不同的是,人工智能公司的IPO数量“非常稀少”。

尽管如此,这家资产管理公司表示,要么股票市场需要一次显著的短期回调,“要么投资者必须接受股市进入某种晚周期泡沫阶段,才能继续保持乐观。”

报告总结道:“无论如何,我们建议考虑适当降低仓位,尤其是在美联储在最新的联邦公开市场委员会(FOMC)会议后,似乎有所收紧宽松进程的情况下。”

“这可能会让一些意志不坚定的投资者退出市场,并创造一个重新建立长期优质头寸的机会。”(雅虎财经)