哈佛大学肯尼迪政府学院的高级研究员拉巴赫·阿雷兹基和德里经济学院的经济学名誉教授帕尔塔·森在Project Syndicate的专栏文章中指出,随着中国劳动力成本的上升,许多分析人士预计印度的工业基础将会大幅扩展,但实际上印度出现了去工业化。那么,为什么尽管拥有大量劳动力,印度却未能吸引寻求低工资制造业劳动力的国际投资者呢?

乍看之下,印度经济似乎发展势头良好。自2000年以来,印度年均GDP增速达到了6%,主要由服务业推动。尤其是高附加值服务,已经成为出口和GDP增长的主要驱动力。

但尽管有这样的优异表现,印度却未能像中国等其他新兴经济大国那样实现快速工业化。

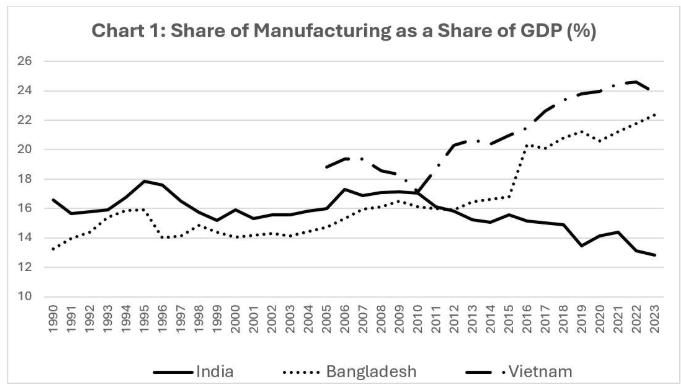

事实上,如图表1所示,过去几十年间,印度经历了显著的去工业化,这威胁到了其长期增长前景。更为复杂的是,尽管农业在GDP中的占比持续下降,但这个行业依然雇用了43%的劳动力。这一趋势反映了农业领域,尤其是庞大的非正规部门,与非农业部门相比普遍较低的劳动生产率。

随着中国劳动力成本的上升,许多分析人士预测印度的工业基础会大幅扩展。凭借充足的劳动力供应,印度似乎具备吸引国际投资者的条件,为他们提供低成本制造业劳动力,从而促进规模经济的发展。

然而,尽管像孟加拉国和越南这样规模更小的经济体,近年来制造业快速增长,印度却落后于这些国家。

评论者通常将印度未能实现工业化归因于阻碍因素,例如印度僵化的劳动法、高度的工会化率、不足的基础设施,以及土地确权系统。然而,尽管这些问题确实在一定程度上限制了某些行业的发展,这种解释却未能看到,印度28个邦和8个中央直辖区,在劳动、土地和基础设施政策上具有相当大的自主权。如果劳动法规或工会化是工业化的主要障碍,一些邦本应通过调整政策以获得竞争优势,并成为工业强国。

然而,尽管邦之间在政策和结构上有显著差异,这种情况并未出现。

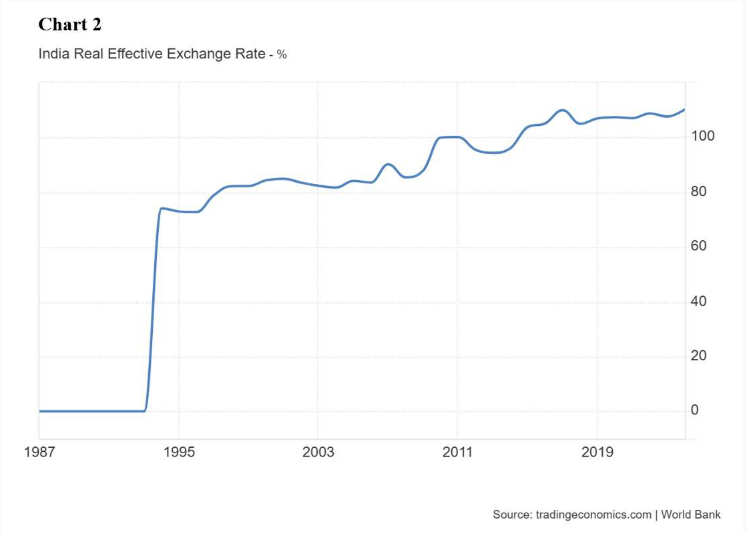

一个更合理的解释是,印度在1991年资本账户自由化后实际汇率的变化(见图表2)。这些改革是为了应对国际收支危机而引入的,但导致了卢比升值,削弱了印度出口的竞争力,并抑制了所有邦和直辖区的工业化发展。尽管由于美国高利率,一些投资组合资金的回流正在发生,使货币出现贬值,但这种趋势可能会再次逆转。

此外,由印度资本账户自由化引发的资本流入,增加了对国内资产的需求,推动了股市繁荣,并抬高了房地产价格。这种过剩需求部分被名义升值所抵消,但升值也导致国内资产相对于外币的重新估值。

毫无疑问,印度工业化停滞的背后有多种因素。然而,印度在这方面的许多问题可以追溯到资本账户自由化过于激进,与贸易改革不足之间的不平衡。

印度的做法与一些拉丁美洲国家类似,这些国家在改革贸易政策之前就先自由化了资本账户。相比之下,法国在1989年才自由化资本账户,但却是在建立了完善的贸易框架之后。

虽然印度在1995年加入世界贸易组织后削减了一些关税壁垒,但非关税壁垒依然普遍存在。这些贸易摩擦导致资本流入更多地偏向投资组合投资,推动了房地产繁荣和消费增长,从而加剧了印度的结构性失衡。

换句话说,印度的工业困境可以归因于一种形式的“荷兰病”。

这一术语最初指的是1959年荷兰发现格罗宁根天然气田后,由货币升值引发的经济影响。在印度的情况下,汇率升值增加了国内消费中的进口成分,挤压了投资,并为进口垄断者创造了租金收益。这些进口垄断者已成为反对国内制造业发展的强大游说集团。

鉴于创造就业机会对于大多数印度人口的福祉至关重要,这种“印度病”的代价可能是巨大的。但要解决印度的工业化难题并不容易,因为印度的商业和政治精英在维持现状方面有既得利益。

要扭转这一趋势,需要坚定地致力于将资本流向转向外商直接投资,同时消除贸易壁垒,包括目前支持垄断进口商的壁垒。然而,重新引入资本账户控制可能会破坏金融稳定,并吓退国际投资者。

因此,管理这些权衡并推动更平衡、更可持续的经济发展,需要一个深思熟虑的战略。

通过对资本账户进行改革,比如引入类似托宾税(Tobin tax)的资本控制措施,以减少投机性资金流动,同时解决长期存在的贸易失衡问题,印度可以向外界明确表明正致力于成为全球制造业强国。

虽然印度经济面临许多其他挑战,但采取这些步骤将为国内外投资者创造新的机遇,同时也为数百万渴望将印度变成下一个中国的印度人提供机会。

注:托宾税(Tobin tax)是一种针对短期国际资本流动(通常是投机性资金)的税收政策,最初由美国经济学家詹姆斯·托宾(James Tobin)在1972年提出。托宾建议对外汇交易征收一种小额税,以减少短期投机行为对外汇市场的冲击,促进汇率的稳定。

托宾税的核心目标是通过提高短期投机性资金流动的成本,抑制快速、大量的跨境资本流动所带来的金融市场波动,同时引导资金更多地用于长期投资和生产性活动。这一税收政策的基本理念是为资本市场的稳定提供一定的调节工具,而不是完全禁止资本流动。

虽然托宾税在理论上受到了许多经济学家的关注,但在实际实施中面临诸多挑战。例如,如何在全球范围内协调征税,避免资金转移到没有实施托宾税的国家,以及如何应对资本流动的复杂性等问题,都是实施托宾税的主要障碍。因此,虽然托宾税经常被讨论作为抑制投机性资本流动的手段,但目前只有少数国家或地区尝试过类似的政策,例如巴西和智利曾对短期资本流入实施过税收措施。