标普500指数的全年涨幅已经全部蒸发。投资者再次对大型科技股的估值感到不安,尤其是在英伟达公布财报和指引后。市场情绪受到联邦裁员和特朗普关税讨论的持续影响。

与此同时,BCA Research旗下全球宏观服务Counterpoint的首席策略师达瓦尔·乔希警告称,另一种潜在风险正在酝酿,可能引发下一次金融危机。

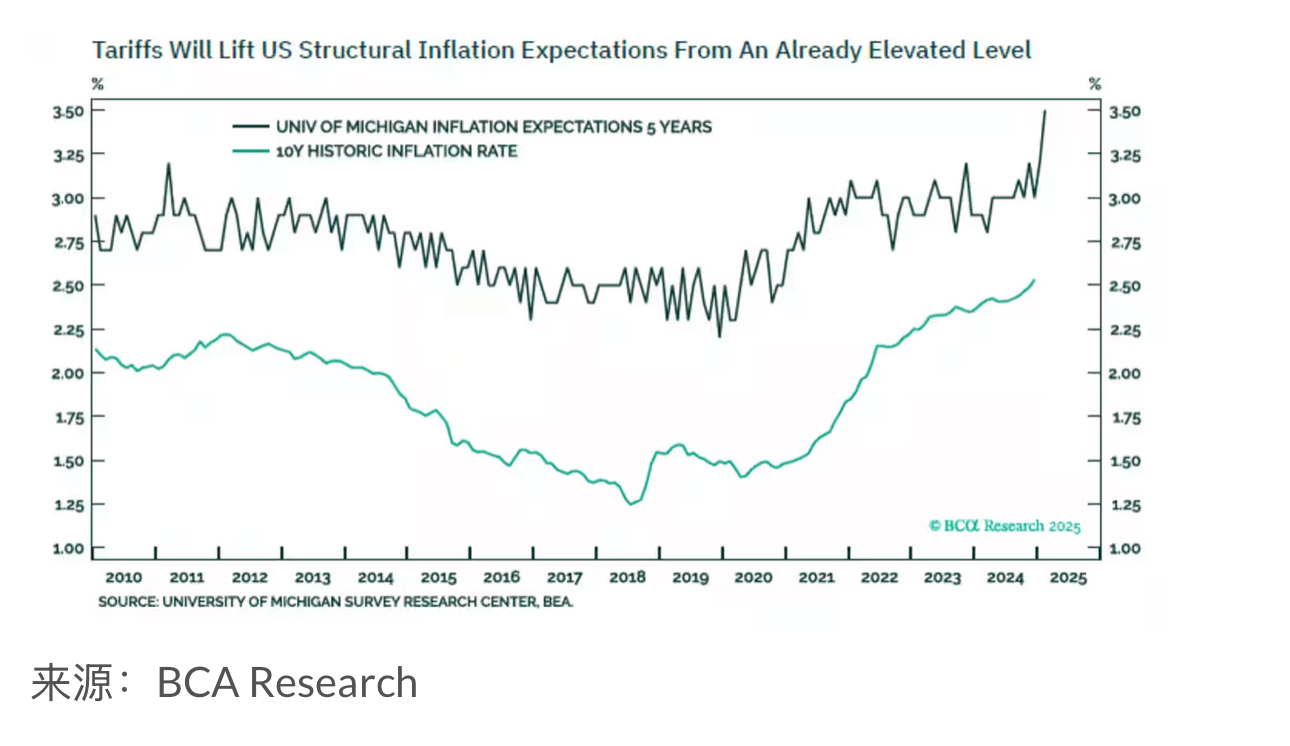

乔希的担忧主要集中在美国和英国与欧盟和日本在通胀模式上的差异。他指出,通胀和通缩的冲击会长期留存在集体记忆中,因此,美国和英国的通胀预期更具粘性,而欧盟和日本的通胀预期则较低。

随着美国和英国的经济增长放缓,两国正面临乔希所说的“小型滞胀”风险。而欧盟和日本的经济增长可能同样疲软,但它们的经济心态更偏向通缩或低通胀。

“这种局面,即美国和英国的通胀预期较高,而欧盟和日本的通胀预期较低,对各国央行政策有重大影响,更令人担忧的是,它也可能成为下一次金融危机的导火索。”乔希表示。

在美、英、欧、日四大经济体的央行中,目前只有日本央行处于紧缩周期。

“随着日本的通胀预期回到2%,零利率政策已经不再适用。日本央行必须迅速将利率正常化,目标在1%-2.5%之间。”乔希指出。

日本央行行长植田和男此前曾表示,日本央行必须仔细评估海外经济,尤其是美国经济的发展及其对金融和外汇市场的影响。

换句话说,如果美联储因小型滞胀而暂停加息,日本央行将更容易推进利率正常化。

这对华尔街来说是一个问题。乔希认为,过去几年一个重要的套利交易(Carry Trade)是低息借入日元,投资于与人工智能(AI)相关的美国股票。

“日本的深度负实际利率推高了AI泡沫。因此,日本利率正常化很可能成为刺破这一泡沫的关键因素。”他说。

乔希指出,日元与AI股票之间的套利交易本质上是一个自我强化的循环。这种交易依赖于两点:融资货币(日元)必须保持稳定的低收益或负收益率,以及投资目标(AI股票)需要持续提供高回报。

“因此,泡沫可能会破裂:要么是日元的低收益环境结束,要么是市场对AI股票的狂热情绪消退。”他解释道。

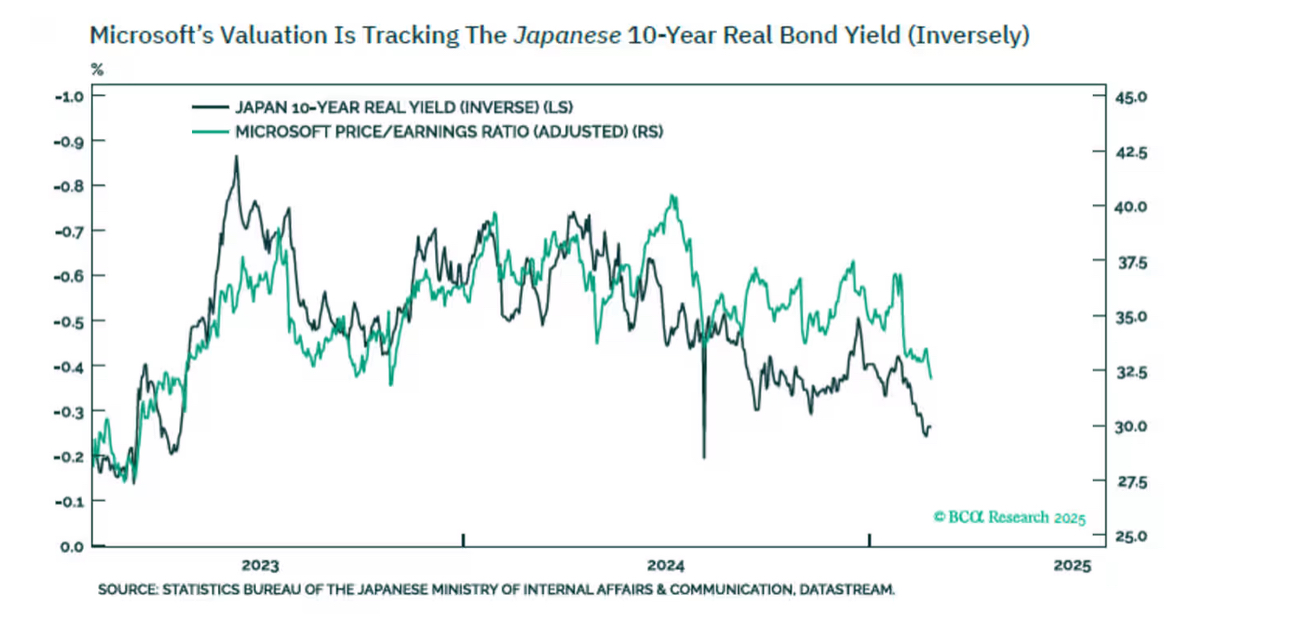

作为证据,乔希提供了一张图表,显示自2023年初以来,微软的估值与日本10年期实际债券收益率呈反比关系。

换句话说,如果日本的实际债券收益率上升,可能会对AI股票造成压力,甚至引发整个市场调整。

一个更简单的监测方法是关注美元/日元汇率(USDJPY)。乔希表示,“如果美元/日元跌破145,几乎可以肯定会伴随全球股市的大幅回调。”目前该汇率略高于150。

乔希建议,无论美国的小型滞胀何时结束,有三种投资策略是可行的:

1. 增持日元;

2. 减持欧元;

3. 在全球投资组合中减持美国股票。(市场观察)