内容导读

美股全周下跌超3%,纳指进入回调

根据 www.TodayUSStock.com 报道,本周美股市场经历持续波动,主要股指连跌三周,标普500指数(^GSPC)全周下跌3.1%,创2024年9月以来最差单周表现。纳斯达克综合指数(^IXIC)跌幅更大,全周下跌3.41%,较近期高点回调超10%,正式进入技术性回调区间。道琼斯工业平均指数(^DJI)下跌2.37%,罗素2000小盘股指跌幅更深,达4.05%。尽管周五美股三大指数齐涨,标普500涨0.55%,道指涨0.52%,纳指涨0.7%,但未能扭转全周跌势,市场对经济放缓和政策不确定性的担忧持续加剧。

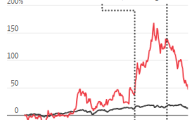

行业表现方面,科技和银行业受挫严重,科技行业ETF全周跌3.1%,银行业ETF重挫6.26%。半导体板块虽因博通(AVGO)强劲财报反弹,周五费城半导体指数涨3.16%,但全周仍跌2.88%。市场波动加剧,恐慌指数VIX本周累计上涨19.05%,反映投资者情绪的不安。

2月非农就业数据低于预期

美国劳工统计局公布的2月非农就业报告显示,非农就业新增15.1万个岗位,略低于市场预期的16万,且失业率意外升至4.1%,创去年11月以来新高。白宫国家经济委员会主任Hassett表示,数据疲软主要受政府缩减雇员和开支的影响,未来可能进一步反映裁员冲击。美联储主席鲍威尔在讲话中指出,当前经济和就业市场仍稳健,但特朗普政策的不确定性使美联储倾向于维持谨慎,3月降息可能性较低。市场对美联储今年降息75个基点的预期未变,但美债收益率在鲍威尔讲话后回升,10年期美债收益率周五涨至4.3011%,全周累计上涨9.29个基点。

以下是2月非农就业数据关键指标对比表:

| 指标 | 2月数据 | 市场预期 | 1月数据 |

|---|---|---|---|

| 非农新增就业 | 15.1万 | 16万 | 12.5万 |

| 失业率 | 4.1% | 4.0% | 4.0% |

| 政府部门新增 | 1.1万 | 不变 | 4.4万 |

分析人士指出,非农数据未能提供明确经济前景,叠加避险情绪升温,美股早盘转跌,美元指数创四个月新低,全周跌3.45%。

个股表现:博通大涨,特斯拉重挫

个股方面,博通(AVGO)因第二季度指引超预期,股价周五上涨8.64%,全周累计涨幅近9%,成为芯片股反弹的领头羊。Wolfspeed(WOLF)因确认财季指引并宣布改善财务措施,股价飙升18.06%。科技七巨头(Magnificent 7)表现分化,英伟达(NVDA)周五涨1.92%,但全周跌9.79%;特斯拉(TSLA)全周重挫10.35%,较历史高点回调超46%,回吐去年11月以来涨幅。中概股表现亮眼,纳斯达克金龙中国指数全周涨4.93%,蔚来(NIO)、小鹏(XPEV)和理想(LI)至少涨超5%。

负面表现方面,Intuitive Machines(LUNR)因担心登月设备着陆失败,股价大跌22.11%。AI概念股BigBear.ai(BBAI)重挫20.48%,显示市场对部分高估值科技股的谨慎情绪。整体来看,科技板块在本周波动中展现出分化趋势,投资者需关注后续财报和政策动向。

全球市场:中概股反弹,油价连跌七周

全球市场方面,中概股本周强势反弹,蔚来、小鹏和理想汽车涨幅均超5%,显示市场对中国新能源车企的信心回暖。比特币盘中一度突破9.1万美元关口,但随后回落超5000美元,全周涨2.11%。油价持续低迷,美油(WTI)和布油(Brent)分别跌3.9%和3.36%,连跌七周,特朗普对俄制裁威胁虽一度推高油价,但普京停战表态令涨幅收窄。黄金受避险需求提振,现货黄金全周涨1.88%,白银涨4.48%。

欧洲市场受关税政策和经济担忧影响,泛欧STOXX 600指数全周跌0.69%,德国10年期国债收益率周升43个基点。美元指数创2022年11月以来最大单周跌幅,日元兑美元涨1.72%。市场对特朗普关税政策反应不一,加拿大股市和货币双跌,墨西哥比索转跌,显示全球市场对贸易紧张局势的敏感性。

编辑总结

本周美股三大指数全周跌超3%,纳指进入回调区间,显示市场对经济放缓和政策不确定性的担忧加剧。2月非农就业数据低于预期,失业率升至4.1%,美联储维持谨慎态度,鲍威尔强调无需急于降息,推高美债收益率并加剧市场波动。博通领涨芯片股,中概股表现亮眼,但特斯拉等科技巨头承压。全球市场方面,油价连跌七周,黄金反弹,美元创四年最大单周跌幅。未来一周,市场需关注特朗普政策细节和企业财报,以判断经济前景和市场方向,投资者应保持灵活应对。

名词解释

非农就业报告:美国劳工统计局每月发布的就业数据,反映非农业部门就业变化,是经济健康的重要指标。

技术性回调:指股市从近期高点下跌超10%,但未达20%,通常视为短期调整而非熊市。

避险情绪:投资者因担忧经济或政策风险,转向黄金、国债等低风险资产的行为。

2025年大事件

2025年3月7日:美股三大指数周五齐涨,但全周跌超3%,纳指进入回调区间,博通涨近9%。(来源:市场数据)

2025年3月7日:2月非农就业报告显示新增15.1万岗位,失业率升至4.1%,低于预期。(来源:劳工统计局)

2025年3月6日:特朗普宣布考虑对俄实施大规模制裁和关税,油价一度上涨。(来源:央视报道)

国际投行专家点评

美股本周跌幅超3%,纳指进入回调,反映市场对就业数据疲软和政策不确定性的担忧。博通的强劲表现为芯片股带来支撑,但特斯拉等科技巨头的重挫显示市场分化加剧。美联储维持谨慎,短期内降息预期虽存,但美债收益率回升可能抑制股市反弹。投资者应关注特朗普政策进展和企业财报,灵活调整配置以应对波动。——詹姆斯·沙利文,高盛数字资产分析师,2025年3月7日

2月非农数据低于预期,失业率微升,叠加特朗普关税政策的不确定性,市场波动性显著增加。中概股反弹显示资金回流,但油价连跌和美元疲软反映全球市场对经济前景的分歧。短期内,避险情绪可能继续推高黄金,建议投资者关注宏观数据和地缘政治动态以判断趋势。——艾米丽·卡特,摩根士丹利首席经济学家,2025年3月7日

纳指回调和美股全周跌势凸显市场对经济放缓的担忧,美联储不急于降息的表态进一步推高美债收益率,压制风险资产表现。博通领涨芯片股,但科技板块整体承压,需警惕高估值风险。未来一周,市场或在政策信号和财报数据间寻找方向,建议保持谨慎观望。——罗伯特·克莱因,巴克莱全球策略师,2025年3月7日

本周美股波动加剧,标普500创去年9月以来最差表现,显示投资者对就业和政策前景的信心不足。全球市场中,油价低迷和黄金反弹反映避险需求升温,中概股表现则为市场带来亮点。短期内,市场需更多明确信号以稳定情绪,建议关注美联储官员表态和区域经济数据。——索菲·劳伦特,瑞银金融创新顾问,2025年3月7日

美股三大指数全周跌超3%,非农数据疲软加剧经济担忧,但博通等芯片股表现为市场提供支撑。美元创四年最大单周跌幅,黄金和中概股反弹显示资金流动多元化。未来,特朗普政策落地和美联储动态将是关键,投资者应关注风险资产波动,灵活调整策略以应对不确定性。——迈克尔·埃文斯,花旗数字经济分析师,2025年3月7日

来源:今日美股网