在流动性预期改善与全球资本再配置的共振下,港股市场正展开新一轮价值发现之旅。

富途数据显示,港股市场今年自技术性牛市确认以来,资金在板块间加速轮动,恒生医疗保健板块以30%的阶段涨幅成为热门赛道之一。板块之中,一批基本面扎实、长期被低估的创新药企也开始引起市场关注。

其中,德琪医药的强势表现颇具标杆意义,2025年以来超400%的累计涨幅,大幅跑赢恒生医疗保健指数。

拆解德琪医药最新披露的2024年报,可以发现,其突破传统估值框架上涨动能的背后,实质上揭示了创新药企价值重估的三重支撑:

1、构筑技术护城河:AnTenGager™ TCE 2.0重塑TCE药物开发范式

研发平台的差异化创新能力是创新药企持续发展的根基。

AnTenGager™ TCE 2.0是德琪医药自研的具有空间位阻遮蔽效应的第二代TCE平台,该平台开发的TCE能够有效识别并深度清除低靶抗原表达水平的细胞,并且长半衰期的设计能够减少给药频率,提升用药便利性。

尤为重要的是,与其他创新药企的第一代TCE不同,AnTenGager™ TCE 2.0打破了第一代TCE的技术壁垒,安全性显著增加,使该平台不仅能够针对治疗实体瘤,更在自免领域展现出治疗潜力。

为了能够更好的理解TCE药物的临床价值,横向对比海外同类产品,专注下一代TCE肿瘤免疫治疗的Janux凭借其遮蔽技术构建的TCE安全性优势,成功将JANX007推进至实体瘤治疗领域。最新临床数据显示,JANX007在五线治疗失败的mCRPC患者中展现出可观的抗肿瘤活性,且未出现3级以上CRS事件,或将重构前列腺癌靶向治疗格局。受TCE产品的突破推动,LifeSci Capital将Janux目标价上调至100美元,较现价存在超3倍的上行空间。

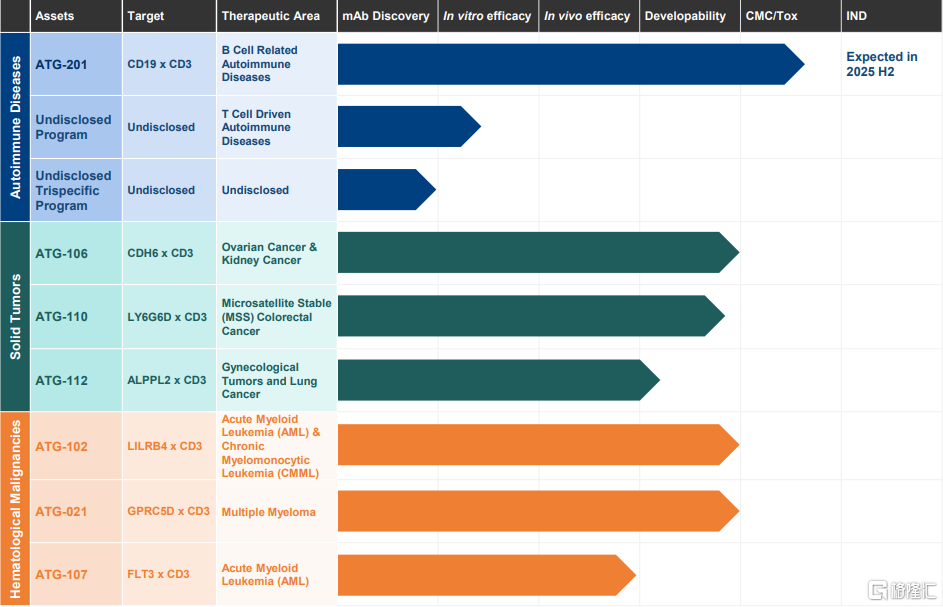

这一路径为同样具备遮蔽技术优势的德琪医药提供明确参照。例如,在实体瘤方面,ATG-106为全球首创“2 1”结构靶向CDH6×CD3的TCE,针对治疗卵巢癌和肾癌;ATG-110则是一款新型“2 1”结构靶向LY6G6D×CD3的TCE,用于治疗微卫星稳定型(MSS)结直肠癌。

此外在自免领域,ATG-201作为靶向CD19xCD3的第二代TCE,用于治疗B细胞相关自身免疫性疾病,目前已完成CMC上游开发,将于2025年下半年进入临床。

此外,德琪医药还宣布启动AnTenGager™ TCE 2.0的开放化战略,通过技术授权、共同开发、产品授权等合作方式,最大程度释放平台价值。

例如,向合作方开放CD3抗体库及空间位阻遮蔽技术模块,快速构建差异化TCE分子;基于合作方提供的DAA靶点或特异性结合体,共同开发新型TCE药物;基于现有管线资产的可扩展性合作,加速临床验证。

作者分析,该战略规划将助力德琪医药实现三重价值跃迁:短期通过授权其他公司使用技术收入现金流,中期通过合作研发不断升级自身技术平台,长期发展成为TCE治疗行业标杆,确立该领域内不可撼动的枢纽地位。

由此不难看出,行业技术突破与资本市场预期的共振,为德琪医药的AnTenGager™ TCE 2.0带来价值重估契机。在DeepSeek的接入赋能下,随着ATG-201等差异化品种的临床推进,该平台的技术优势有望转化为业绩增量,其技术路径的延展性或将打开更广阔的市场空间。

2、抢占临床价值制高点:ATG-022刷新Claudin18.2靶向疗法天花板

当然,德琪医药的在研管线也正持续释放创新动能,稳步向商业化迈进。

以ATG-022为例,该药物目前正在快速推进II期CLINCH临床研究,已进入临床价值中后期验证的关键阶段。区别于传统ADC药物研发路径,ATG-022凭借对广泛的Claudin 18.2表达水平,甚至是极低Claudin 18.2表达肿瘤细胞的精准打击能力,在胃癌等实体瘤治疗领域形成技术护城河。目前已获美国FDA授予用于治疗胃癌及胰腺癌的孤儿药认定。

在临床价值上,ASCO GI 2025最新披露的CLINCH研究数据显示,ATG-022在针对治疗晚期/转移性胃癌上展现出可控的安全性和良好的初步疗效。

截至2024年11月22日,剂量扩展阶段的21例CLDN 18.2表达IHC 2 ≥ 20%的胃癌患者的总体缓解率(ORR)为42.9%,疾病控制率(DCR)为95.2%(9例达到部分缓解[PR],其中8例PR确定;11例达到疾病稳定[SD])。另有10例CLDN 18.2表达IHC 2 < 20%的胃癌患者接受了1.8–2.4 mg/kg有效剂量的治疗,ORR为30.0%(1例获得完全缓解 [CR],2例获得PR,所有PR/CR全部确定并是CLDN 18.2表达IHC 2 < 5%),DCR为50.0%。已获得CR的患者显示了持久缓解,并已参与研究超过14个月。

在商业化布局层面,ATG-022的临床开发区别于传统单路径开发模式,通过差异化定位构建多维度价值增长极,展现出超预期的商业化弹性。

(1)单药路径:聚焦晚期HER2阴性以及CLDN18.2阳性胃癌/胃食管癌后线治疗,通过分层研究评估不同(中高表达、低/极低表达)表达人群的疗效;

(2)联合用药路径:瞄准一线治疗领域,针对PD-L1阳性且无法耐受化疗的患者群体,探索免疫治疗协同效应;

(3)突破性疗法路径:锁定罕见实体瘤,基于早期病例中观察到的显著肿瘤消退证据,采用两阶段入组加速数据验证。

除ATG-022外,德琪医药的其他在研管线如抗CD24单抗ATG-031、CD73小分子抑制剂ATG-037,也均在稳步推进临床,创新矩阵的协同效应有望持续提升估值天花板。

相信在管线临床数据的持续验证下,公司也将逐步打通从技术突破到商业变现的价值闭环。

3、锻造全球化商业引擎:多个市场渗透释放价值增量

在创新药价值评估体系中,管线资产价值的充分释放离不开国际化商业引擎的强力驱动。在这方面,德琪医药强劲的出海能力已经显现,不仅实现亚太市场全面开花,更在积极向全球市场迈进,构建全球价值链的战略纵深。

2024年,公司在多国同步推进希维奥®的商业化版图,截至目前已实现中国大陆、澳大利亚、韩国、新加坡、中国香港、中国台湾、中国澳门、马来西亚、泰国及印尼共10个亚太市场的多点突破,协同释放全域商业势能。值得关注的是,该药物还已成功纳入中国大陆、中国台湾、澳大利亚、新加坡和韩国的国家报销药品目录,打通“入院最后一公里”实现量价齐升。

随着后续更多创新药进入上市周期,德琪医药凭借成熟的全球销售渠道网络,有望驱动业绩增长动能快速释放。

结语

眼下,德琪医药“技术突破-临床验证-商业转化”的正向循环已然成型。

当资本市场重新校准创新药估值标尺时,这家手握颠覆性技术平台、突破性临床数据和全球化野心的企业,已然展现出超越行业均值的爆发式增长势能。

或许,德琪医药的3倍涨幅只是序章,在技术、临床、商业的三重裂变中,其以硬核科技实力为锚,有望将在港股市场缔造更惊艳的价值发现故事。