周五,国际金价再创记录新高。现货黄金突破3080美元/盎司,COMEX黄金主力合约一度突破3120美元/盎司。当日白银价格也明显走强,收盘大涨超3%。

在地缘冲突增加、美元体系信用下降等因素影响下,这两年黄金市场买盘激增。而美国政府的关税战加剧了全球贸易紧张局势,给全球经济带来不确定性,也进一步提升了黄金的避险需求。

央行购金持续增加,投资者通过购买黄金期货、黄金ETF、纸黄金、投资金条等标的以实现避险和资产增值...黄金继2024年表现优异之后,在2025年也继续当仁不让的成为大类资产中的最佳选择。

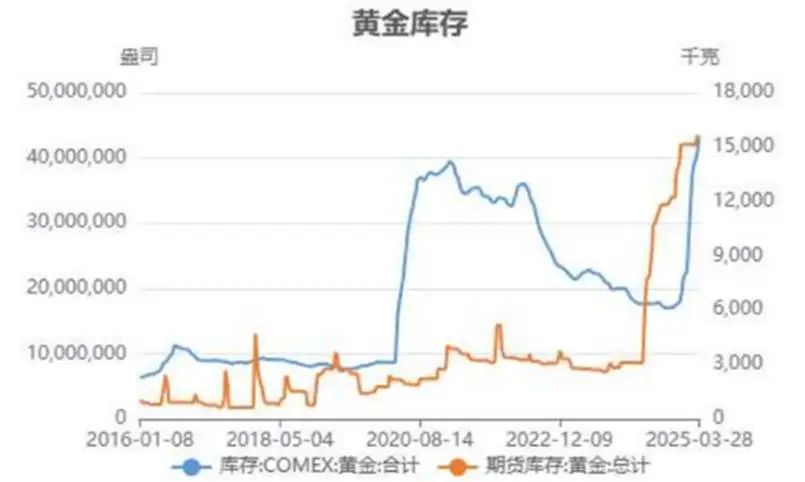

另一方面,为了降低买入成本,美国的银行、投资者和交易商积极将黄金从英国、瑞士等出口国转移到美国。纽约商品交易所的黄金库存继1月份增长43%后,上个月又激增了25%。本周,纽约商品交易所的黄金库存已经接近创纪录的4300万盎司,几乎是2024年底库存的两倍。

高盛上调黄金目标价至3300美元

金价再创新高之际,投行高盛再度上调了黄金目标价。

3月26日,高盛分析发布报告,将2025年底金价预测从3100美元上调至3300美元,预测区间调整为3250-3520美元。

高盛预计,亚洲大型央行可能将在未来3-6年继续快速购金,高盛将央行购买假设值从每月 50 吨上调至 70 吨,这一调整后的假设远高于 2022 年前每月17 吨的平均水平,但仍略低于 2022 年后每月 85 吨的水平。

自2022年俄罗斯央行资产被冻结以来,新兴市场央行的购金行为增加了约五倍。高盛预计这种趋势在未来三年内将持续。高盛指出,新兴市场央行的黄金储备占比远低于发达市场,有进一步增加的空间。例如,中国央行的黄金储备占比约为8%,而美国、德国、法国和意大利等国约为70%,全球平均水平约为20%。高盛认为20%是大型新兴市场央行的合理中期目标。“如果中国央行将黄金储备占比提高到20%,并保持每月约40吨的购买速度,预计需要三年时间达到这一目标。若目标提高到30%,则需要约六年时间。”

值得注意的是,针对“10家保险公司获批试点投资黄金”,高盛认为,这更多地将支撑金价,而不是推动金价上涨。“这10家保险公司可投资于黄金的资产总额约为280吨,这些资金尚未流入市场。他们似乎在等待黄金价格回调后再买入,这意味着如果黄金价格大幅下跌,可能会有来自这一领域的购买需求。”

“长期来看,当这些资金流入市场时(可能在国际价格回调后),上海-伦敦黄金溢价可能会扩大,因为当地需求增加可能会遇到进口配额受限的情况。”高盛指出。

在此背景下,黄金期货合约是有效管理风险的工具之一。目前,许多交易所都推出了类似的产品,特别是芝商所最近推出的1盎司黄金(1OZ)期货合约。这种合约的规模仅为标准黄金(GC)期货合约的百分之一,为交易者提供了一种更易管理的合约规模。较小的合约规模使得黄金价格风险管理更加高效且更具成本效益。

白银能否补涨?

自今年1月创出历史新高以来,金价不断将记录推向新高。

与黄金类似,COMEX铜期货近期也出现了一波强势上涨,贸易商在美国对进口铜加征关税之前疯狂抢购,能源交易商摩科瑞估计,约有50万吨铜正在运往美国,远高于每月约7万吨的正常进口量。本周,COMEX铜也超越了去年5月份的高点,创出了历史新高。

白银的金融属性弱于黄金而强于铜,其工业属性则弱于白银而强于黄金,一直以来白银价格一直居于黄金和铜之间,如今金价、铜价均创出新高,白银却始始终未能突破去年10月份以来的整理区间,这令压注白银的投资者逐渐失望。

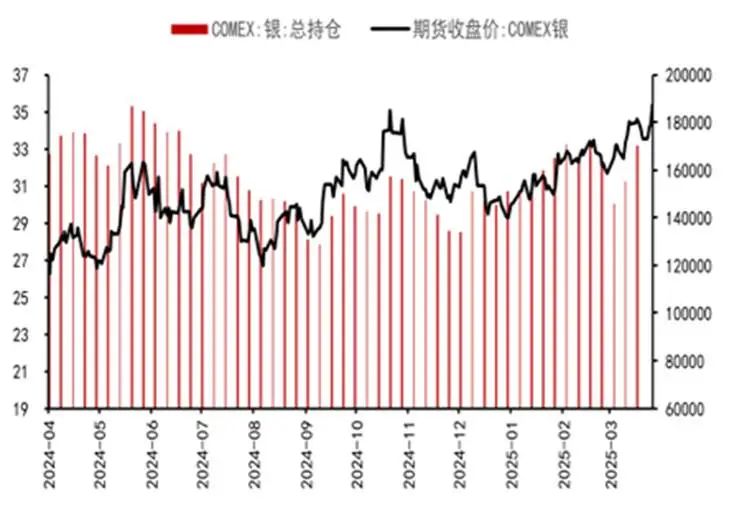

近日,随着白银期货持仓的不断增加,白银似乎也正积蓄突破动能。按照最新报价计算,目前金银比约为88:1,远高于60:1的十年均值,历史经验显示,当该比值突破80后,白银往往迎来超额收益周期。这表明白银相对于黄金被严重低估。

不过,在美国可能提前对进口铜加征关税的消息影响下,铜价开始回调。因为,一旦进口铜不能在关税落地之前进入美国,贸易商将会承担损失。而美国在已经进口了大量铜的情况下,接下来可能在较长的时间之内将不再缺铜。这对铜价不是个好消息,也将一定程度上抑制银价的涨势。

$NQ100指数主连 2506(NQmain)$ $SP500指数主连 2506(ESmain)$ $道琼斯指数主连 2506(YMmain)$ $黄金主连 2506(GCmain)$ $WTI原油主连 2505(CLmain)$