期货市场大宗商品的价格几乎均由各自的供需关系决定,供过于求则价格下跌,供不应求则价格上涨。但这个规律放在黄金上并不适用,至少从狭义的供需角度看是如此。黄金价格涨跌的核心逻辑是其作为法币替代物(以美元为主的国际储备货币)的货币属性,而非作为商品的供需属性。

就黄金自身的商品供需来说,在需求端分消费需求和投资需求,其消费需求来自金饰、医用(牙科)、电子工业等,年需求量约2500-3000吨占60%;其投资需求来自央行及其他官方机构和民间的购金需求,这部分需求的实质是已将黄金视为货币替代物的需求,而非像普通商品那样的消费需求;在供给端,黄金除每年矿产金产量3000吨左右外,另一个核心特征是,黄金不像其他大宗商品属于消耗品,过去产出的黄金大部分并未消耗掉,而是以易回收并可重新转化为新供给的金饰、金锭、金块等形式存在,按世界黄金协会的数据,截止2024年底全球已开采黄金存量应在21万吨到22万吨之间。因此,若从狭义的供需角度看,黄金的供给相对其消费需求是绝对充足的,从这个角度分析,显然无法解释黄金价格的涨跌。

因此,对黄金价格的研究,不应从普通商品的狭义供需逻辑进行,而应将分析的重点放在黄金作为货币替代物的属性上,即从“黄金在现代经济社会中扮演着法币替代物的角色”这个角度出发,研究黄金相对于法币的替代价值,在现阶段主要是黄金相对于全球储备货币“美元”的替代价值。

黄金分析的底层逻辑:黄金作为法币(以美元为主)替代物的价值分析三维度

1、地缘政治角度,法币作为国际储备货币的信用的升降

黄金是一种不依赖任何信用背书的货币,而法币(以美元为主)则受到法币发行国的信用背书。当法币发行国因地缘政治原因出现履约信用风险时,黄金的相对替代价值就会增加。即法币出现履约信用风险时,利多黄金。

黄金的价值来源于人们自然的认为黄金可以充当货币角色这一朴素的信念。这是人们达成的“社会契约”,为着每一个体的财富在面临法币信用危机时仍然存在安全载体而共同达成的契约。当法币出现履约信用危机,即发行人(国家)的履约能力受到质疑,社会中的个体便会寻求法币的替代品“黄金”来履行货币功能,因而引发黄金价格的上涨。比如地缘动荡国家(政府面临被颠覆危机等)人们所面临的法币局面,又如俄乌冲突爆发后美国直接冻结了俄罗斯的美元外汇储备资产,令美元资产的政治风险充分暴露。

2、币值稳定角度,法币的真实购买力的升降

黄金是一种有通胀保值属性的资产,当法币出现超发贬值风险时,黄金的相对价值会增加,增加幅度由法币的贬值幅度决定。即法币出现超发贬值,利多黄金。

黄金的通胀保值属性来自黄金矿产资源的限制,根据黄金存量和每年原生金矿开采量,每年全球黄金存量总规模大约上升1.5%。而法币的发行量一方面要匹配全球经济增长的速度,另一方面受到各国控制通胀的能力和意愿的影响,即法币发行量的增长是否明显超过法币发行国的实际经济增长。

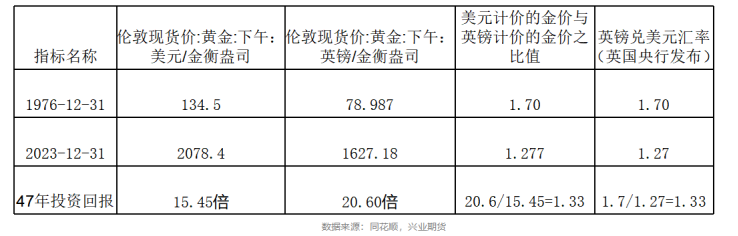

以英镑计价的黄金价格为例,相较以美元计价的黄金价格,其涨幅还包含了英镑相对美元贬值的部分。

3、美元的实际利率(名义利率-通货膨胀率,机会成本角度)

黄金是一种零息的不支付未来现金流的资产,所以持有黄金不能得到任何现金流收益,但持有法币资产(如国债)可以获得未来现金流收益,这对于黄金来说是一种“机会成本”。“机会成本”越低,投资者越倾向于持有黄金资产而不持有法币资产,黄金价格越容易上涨。

时下正值全球(特别是美元)降息周期,各国国债收益率均呈下降趋势,如果以美国为首的全球经济出现通胀顽固的“滞涨”状态导致持有国债实际收益下降甚至为负,则人们选择黄金作为持有资产的意愿将逐步提高,黄金价格也会水涨船高。

综上所述,研究黄金价格应从法币(美元为主)替代品的角度切入,以法币(美元为主)信用升降(地缘政治角度)、法币(美元为主)购买力的升降(币值稳定角度)、法币实际利率(美债利率-通胀率,机会成本角度)等三个维度深入研究。

黄金价格的长、中、短期影响因素

黄金价格长期趋势的影响因素

黄金价格长期趋势的影响因素是长期生产率的改进水平。决定长期生产率的因素,一是生产技术革命,二是经济制度变革,后者的核心是以全球化与分工合作为代表的国际经济治理格局。

AI、生物、航空航天等重大技术进步引发新一轮技术革命对生产率的改进具有长期性,短期虽对市场的影响较为有限,但实际生产率的改进能有效带动经济的真实增长,降低一般社会生产成本及物价水平,提高资产的实际回报率,促使政府无需采用降息、量化宽松、增加赤字等货币和财政政策,这个阶段全社会的通货膨胀率一般较低,政府的财政赤字一般较少,这些都是从根本上支撑法币资产而不利于黄金价格上涨的经济条件。

除技术进步之外,另一推动长期生产率改进的重大因素来自经济制度层面,核心是经济全球化以及国际分工合作的深化程度、国家间比较优势的有效发挥。全球化发展最好及各国经贸关系“蜜月期”的时间为1980年-2008年,其起点以中国改革开放、美英执行新自由经济政策为标志,中间涵盖美国90年代信息技术革命、以中国为代表的发展中国家加入全球生产与贸易体系,延续至2008年美国次贷危机结束。黄金在这一时期,特别是1980-2001年美国信息技术泡沫破灭前这段时间,延续了长达20年的下跌趋势。

2、黄金价格中期影响因素

黄金价格中期影响因素是美国的经济周期,以及同步伴生的通货膨胀周期、货币政策周期(包括货币价格政策周期“加息&降息”,以及货币数量政策周期“QE&QT”)、财政政策周期(财政赤字和盈余周期),这些影响着美元的实际利率、名义利率、通货膨胀率、美元币值等中期趋势,进而影响黄金价格的中期趋势。

规律上来看,美国进入降息周期、采取量化宽松政策(QE)、提升财政赤字比重,则美元的实际利率越低、名义利率越低、通货膨胀率越高、美元兑实物的币值下降,黄金价格走高;反之,美国进入加息周期、采取量化紧缩政策(QT)、降低财政赤字比重,则美元的实际利率越高、名义利率越高、通货膨胀率越低、美元兑实物的币值提升,黄金价格走低。

3、黄金价格短期影响因素

影响黄金价格短期波动的因素众多,主要包括但不限于:

美国经济数据:引发市场对美国货币政策预期的短期调整,对美国通胀水平预期的短期调整(如美国非农就业、美国核心PCE等核心经济数据);

美国财政政策的调整:对美国财政赤字预期的影响(如特朗普政府的减税政策、马斯克政府效率部在削减美国财政支出的力度等);

美国贸易政策的调整:既影响短期通胀水平预期,更强化了(逆)全球化长期趋势的预期(如关税政策的扩大化普遍化,贸易战的加剧升级等);

全球地缘政治事件:政治不稳定的加剧与缓和(危机避险需求,如俄乌问题、中东问题);

央行购金:体现央行对黄金作为储备资产的需求;

黄金ETF等市场购金:体现民间对黄金投资的需求等(如SPDR持仓)。

张桐(投资咨询编号:Z0021608) 作者单位:兴业期货

免责声明:

上述信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更,我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何形式的任何投资决策与本公司和作者无关。

上述内容版权仅为我公司所有,未经书面授权,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为兴业期货,且不得对本报告进行有悖原意的引用、删节和修改。

市场有风险,投资需谨慎!