进入12月中旬,A股市场整体宽幅震荡,或等待春季躁动开启。季节效应看,年末金融与红利板块表现相对突出,绝对收益资金青睐布局红利资产,国信证券认为高分红板块行情可期。

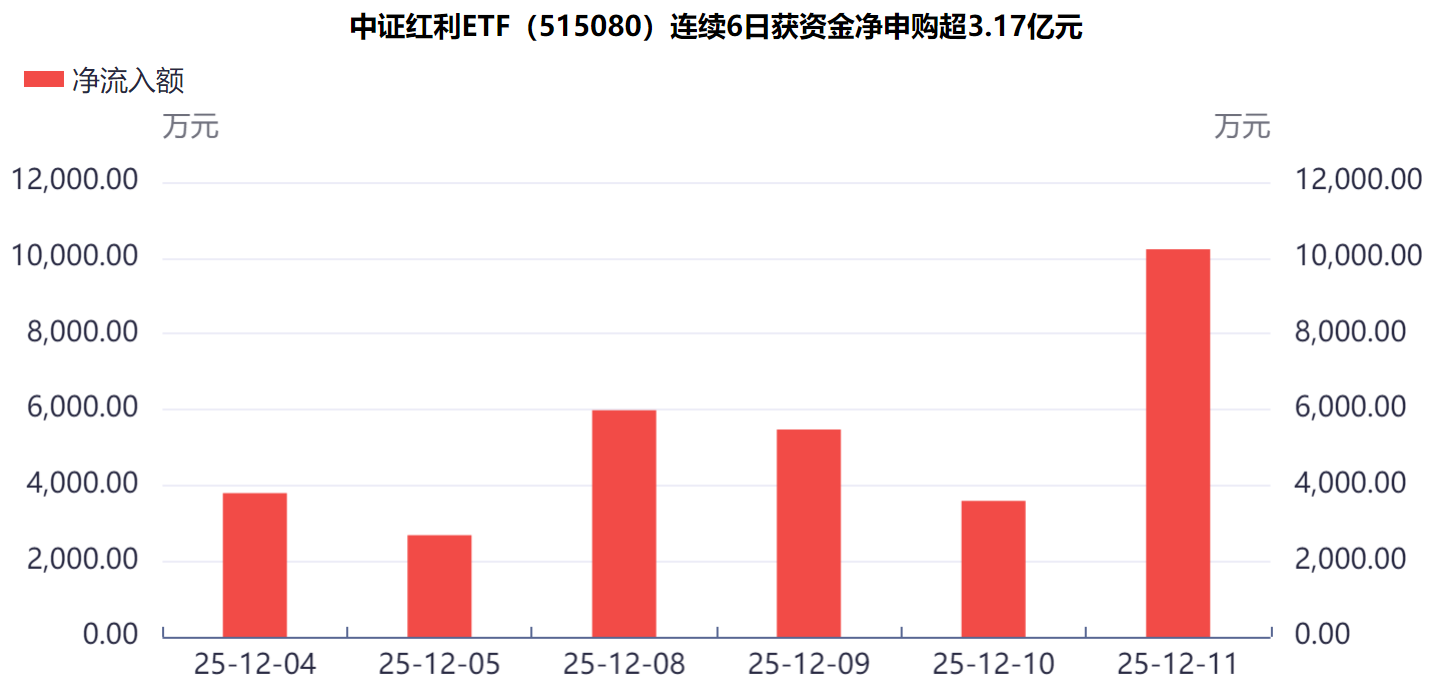

数据显示,两市红利“标杆”品种——中证红利ETF(515080)最近6个交易日获得资金连续净申购超3.17亿元,四季度评估分红结果或发布在即。截至昨日,其标的指数中证红利成份股中已有43家发布中期分红计划,现金分红总额达3644亿元。

消息面上,时隔两年,监管再次下调保险公司风险因子,A股市场又有望迎中长期耐心资金。

专业分析指出,当前而言,险资资产端压力,随着无风险收益率下降,国债收益率比前几年大幅减少,所以保险公司利用FVOCI政策入市动力增加,增加权益配置已经成为险资的必选项。其中,高股息红利板块依然是险资投资的“心头好”。

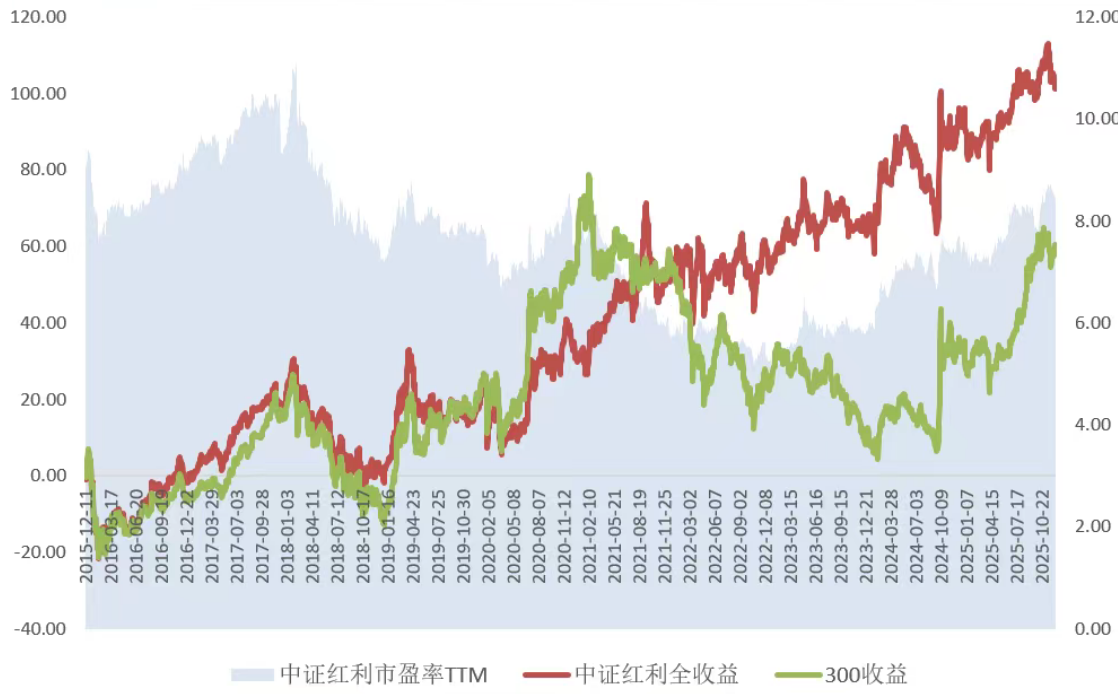

【十年涨幅翻倍、但估值下降8%——红利的“价值驱动”本质】

险资对高股息红利的青睐背后,有着被长期主义意义上的坚实逻辑。一个核心发现揭示了红利策略的非凡价值:近十年来,中证红利全收益指数实现涨幅翻倍,但其估值水平却从9.13下降至8.48,降幅约8%。

这意味着其全部的超额回报,均来源于上市公司扎实的盈利增长与持续的股息回报,而没有依赖任何估值泡沫的扩张。这是一场纯粹的、由企业内生价值和股东回报驱动的“复利增长”。

数据来源:Wind,2015.12.11-2025.12.10

这一数据的深层含义或在于:

1.红利高质量回报的来源:红利策略的长期收益,建立在对财务健康、现金流充沛、股东回报意识强的企业的选择之上。企业盈利的持续增长,夯实了股价上涨的基础。

2.定义了“防御性”的另一面:高股息资产通常被视为市场震荡期的“避风港”,但长期数据证明,其相对“进攻性”同样卓越。这种相对的进攻性不依赖于市场情绪的高潮,而源于长期盈利与分红的复利累积,通常比由估值和情绪驱动的上涨更具确定性和持续性。

3.契合长期资金的终极诉求:对于险资等长期配置型资金而言,其核心诉求是穿越周期的、波动可控的稳健复合回报。红利资产“低估值买入、享受盈利成长与分红”的机制,完美匹配了其负债端久期长、对净值和现金流有双重要求的特性。

因此,年末资金对中证红利ETF(515080)的持续布局,或并非简单的短期避险行为,而是基于长期价值规律的理性选择。在当前无风险收益率下行、市场寻求确定性回报的背景下,红利策略以其经得起时间考验的“复利本质”,成为构筑资产长期配置的理性之选。

风险提示:基金有风险,投资需谨慎。