2026年度格隆汇“全球视野”十大核心资产已正式发布,汇丰控股经过层层选举和PK最终入选成为“全球视野”十大核心资产中金融行业代表标的。

以下是关于汇丰控股的入选原因和分析逻辑:

当全球货币政策逐步转向宽松,跨境贸易与资本市场暖意渐浓,跨国银行正站在战略聚焦与业绩复苏的十字路口。汇丰控股(HSBC.US)用三年时间完成了一场深刻转型——剥离欧美低盈利零售资产,将重心重新锚定亚太市场,深耕“零售银行 跨境贸易 财富管理”的协同优势,凭借百年积累的区域网络与清晰的战略方向,成为2026年全球核心资产中不可忽视的标的。

2025年前三季度,这份转型成效已清晰显现:净息差收入同比增长4%,剔除特殊项目后的权益回报率(RoTE)高达18.2%,四大核心业务板块全部实现正向增长。随着非核心业务包袱出清,成本优化逐步落地,汇丰正从传统跨国银行向“亚太核心 高现金回报”的优质标的转型,在降息周期中的抗风险能力与业绩弹性,值得长期关注。

01

降息周期下的行业机遇:亚太市场成核心增量引擎

全球银行业在经历2022-2023年的利率波动后,2024年迈入稳健复苏通道,2025年呈现明显结构性分化——亚太地区成为全球经济与金融业务的核心增长极。这一年,全球跨境贸易总额同比增长8%,亚太地区贡献超60%增量;全球高净值人群财富规模增长12%,大中华区与东南亚增速遥遥领先,为跨境金融与财富管理业务注入持续需求。

2026年,降息周期将成为行业关键催化剂,对汇丰而言利大于弊。受益端来看,降息降低企业跨境融资成本,激活亚太地区跨境并购、贸易融资与IPO活动。亚太信贷需求本就强劲,叠加部分外资行撤出留下的市场空白,汇丰凭借深耕亚太160余年的网络与服务能力,可精准承接增量业务。同时,降息提升资产估值吸引力,释放高净值客户财富配置需求,利好财富管理业务。

当然,降息也带来短期挑战——净息差可能压缩。汇丰英国业务与香港部分零售业务或面临资产端重定价收益减少,预计2026年净息差收入同比小幅下降2%-3%,但这一压力可通过三方面对冲:2025年存款同比增长860亿美元,以量补价抵消息差收窄;财富管理、投行等非息收入高增长填补缺口;2026年底前落地15亿美元年度化成本节约计划,提升盈利效率。

行业竞争格局也为汇丰创造有利条件。巴塞尔协议III资本金要求趋严,中小跨国银行资本压力加大,行业资源向头部集中。汇丰聚焦亚太高盈利市场,在跨境贸易融资、亚太财富管理等核心领域优势突出,市场份额稳步提升。

02

四大业务板块协同发力:稳健基盘与增长引擎并行

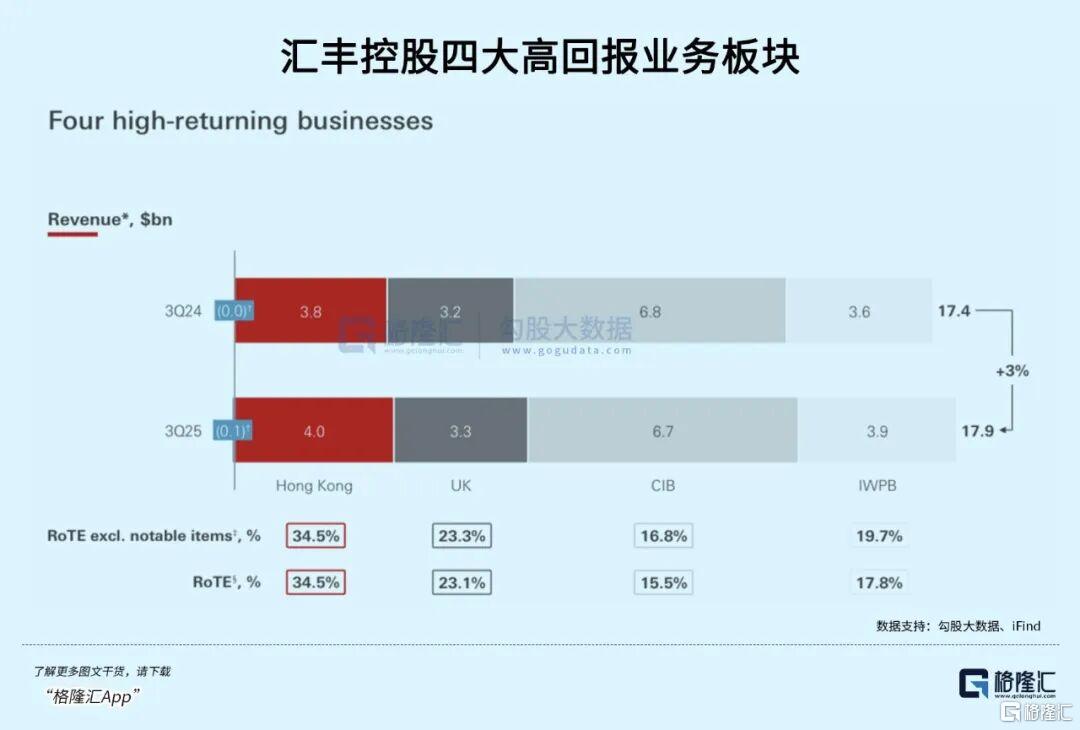

2025年,汇丰完成关键业务架构重组,将原先三大环球业务整合为香港业务、英国业务、企业及机构理财(CIB)、国际财富管理及卓越理财(IWPB)四大板块,按“地域优势 客户属性”划分,减少决策层级,协同更高效。

香港业务是汇丰的“利润压舱石”,涵盖汇丰香港及恒生银行的个人银行与工商金融业务,拥有庞大低成本存款基础和高市场份额。2025年前三季度营收同比增长5%至118亿美元,2026年将聚焦结构升级:香港作为财富枢纽,非居民客户数量自2023年1月以来增长21%,带动投资资产与保险业务扩张,财富管理收入有望保持双位数增长;本地企业复苏与跨境贸易回暖,推动工商金融贸易融资需求提升,预计全年营收同比增长6%-8%。

英国业务是西方市场“稳健基盘”,覆盖英国围栏银行业务,2025年前三季度营收同比增长7.7%,增量来自净息差增收。2026年受降息影响,净息差或承压,但将通过“以量补价”稳健增长:存款规模扩张对冲息差收窄,英国中小企业复苏带动信贷需求,零售业务通过产品创新提升粘性,中间业务收入改善,预计全年营收同比增长3%-5%。

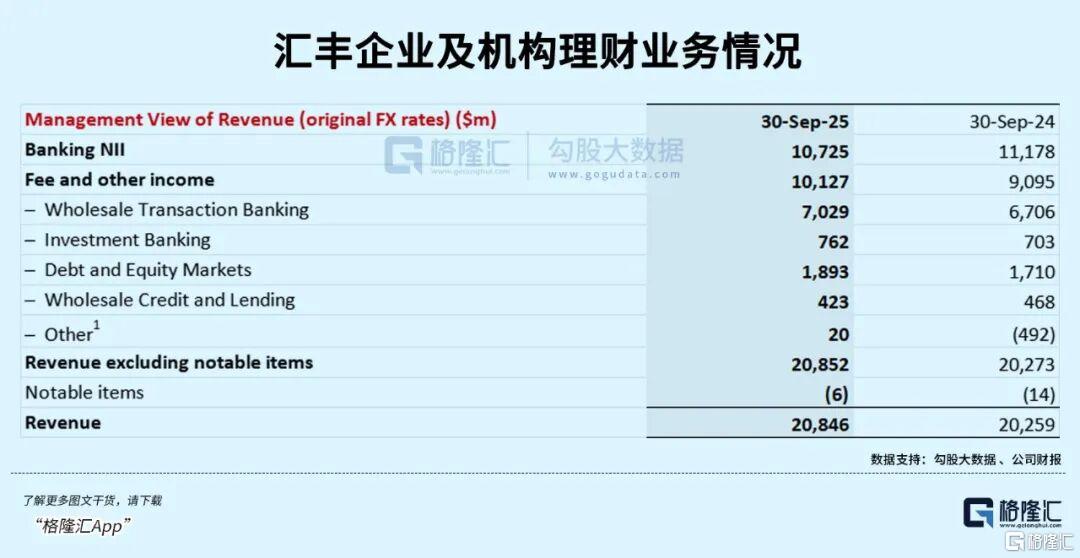

企业及机构理财(CIB)是集团增长“核心引擎”,整合原批发银行业务,2025年前三季度营收占比39%,核心优势集中在跨境贸易融资与企业金融服务。2026年将受益于全球资本市场复苏与亚太跨境业务增长:跨境贸易融资随亚太贸易复苏增速8%-10%;投行业务借力亚太IPO与并购回暖,债券承销与并购咨询收入增速超15%;交易银行业务随跨境资金流动活跃,手续费收入稳步提升,全年营收同比增长10%-12%。

国际财富管理及卓越理财(IWPB)是转型“增长先锋”,对标瑞银与高盛财富管理业务,2025年前三季度营收同比增长25%,资本回报率16%。2026年将实现“规模扩张 收益改善”:受益于亚太高净值人群财富增长,管理资产规模(AUM)有望突破2万亿美元,管理费用收入同比增长15%-18%;降息带动资产估值回升,私人银行与贷款业务净收入增速维持20%左右,全年营收同比增长18%-20%。

03

核心竞争力:百年积淀的亚太壁垒与现金回报优势

汇丰的核心价值藏在转型后清晰的竞争壁垒中,这是其穿越周期的关键。最独特的优势是深耕亚太的“本地网络 跨境服务”协同能力:自1865年香港成立以来,积累了不可复制的资源,香港业务提供稳定低成本存款与财富管理需求,亚太广泛分支机构承接跨境贸易融资、企业金融与财富配置业务,形成“本地深耕 跨境联动”模式。部分外资行撤出大中华区后,这一优势更凸显,2025年亚太贡献集团超60%利润,2026年比例将进一步提升。

战略重组后的业务结构更具抗周期能力。过去三年,汇丰剥离欧美低盈利零售资产,集中资源发展亚太高回报业务,四大板块架构强化这一方向。如今高回报的CIB与IWPB业务营收占比达59%,盈利模式从“依赖净息差”转向“利息收入 稳定手续费收入”,降低市场波动冲击。2026年15亿美元成本节约计划落地,运营效率持续提升。

高现金回报是吸引长期资金的核心亮点。2025年汇丰已实施60亿美元股份回购,全年预计完成80亿美元;2026年无重大资本支出,回购规模维持50-60亿美元。管理层明确50%分红比例指引,对应股息率5-6%,综合现金回报率超6.5%,在降息周期中具备极强防御性,优于欧美同行。

04

财务改善与估值修复:被低估的跨境银行龙头

随着转型成效释放,汇丰财务状况持续优化,估值修复空间显现。

财务层面,2025年前三季度净息差收入同比增长4%,RoTE达18.2%,盈利能力稳步改善;存款同比增长860亿美元,资产质量稳健,信用减值损失可控。2026年受益于CIB与IWPB业务高增长、成本节约落地,营收同比增长8%-10%,净利润增长10%-12%,RoTE稳定在18%以上。

估值层面,当前汇丰估值处于历史中枢下沿,PE与PB倍数低于摩根士丹利、高盛等同行,核心因市场仍视其为传统跨国银行,未充分认可“亚太核心 高现金回报”属性。随着亚太业务占比提升、高回报业务放量、现金回报率高位,市场认知将转变,估值有望向同行靠拢,考虑业绩弹性与高现金回报,估值存在15%-20%修复空间。

投资汇丰需关注潜在风险:欧美资本金要求超预期收紧;地缘冲突或贸易摩擦影响跨境业务;亚太经济复苏不及预期导致企业违约率上升;多币种业务面临汇率波动损失。但这些风险可控,难以掩盖核心竞争优势与增长潜力。

从长期来看,汇丰战略聚焦成效显著,核心业务壁垒深厚,精准踩中亚太复苏与降息周期机遇。这家百年银行正告别多元分散,转型为“亚太核心 跨境协同 高现金回报”的复合型金融机构,盈利能力与抗周期能力持续提升。

2026年,下注汇丰控股,本质是下注亚太经济长期增长,下注跨境金融复苏机遇,下注百年龙头转型后的价值重估——它无疑是投资者布局全球金融核心资产的优质选择。

注:本文基于2026年格隆汇“全球视野”十大核心资产票选结果及公开资料整理,不构成任何投资建议。市场有风险,投资需谨慎。