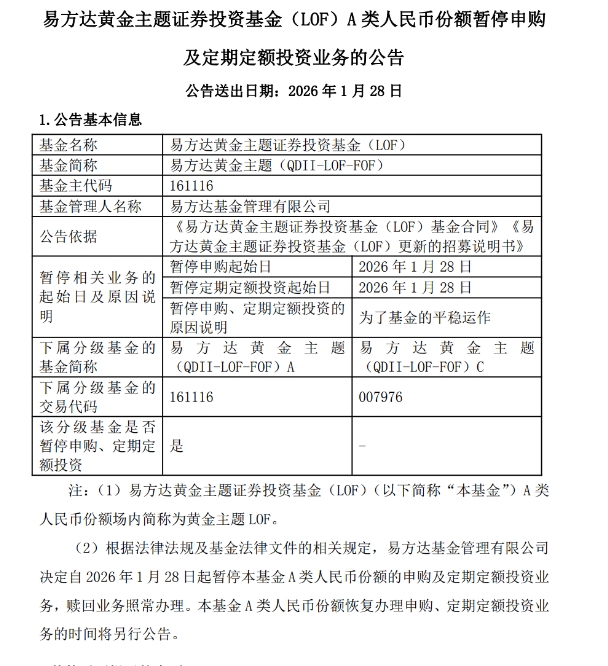

近日,云南信托发布研报显示,截至2026年1月16日,已有50家信托公司披露2025年度未经审计财务报表。数据表明,2025年信托行业整体盈利能力显著增强,收入结构发生结构性调整,固有业务成为增长核心引擎,行业转型成效初显。

行业整体:收入结构重塑盈利指标稳步增长

2025年,信托行业营业收入达708.71亿元,较2024年的611.64亿元增长15.87%;利润总额382.96亿元,同比增长13.64%;净利润升至314.18亿元,同比增幅14.23%。收入结构呈现显著分化,信托业务收入365.68亿元,同比下降8.76%;固有业务收入大幅增长73.06%,达313.75亿元,占行业整体收入比重接近50%,打破了过往多年7:3的收入结构格局。

资本实力方面,2025年末信托行业净资产余额从6036.98亿元增至6380.08亿元,增长5.68%,全年共有9家信托公司完成增资或发布增资预案,为风险抵御和业务转型奠定坚实基础。盈利效率同步改善,行业净资产收益率(ROE)从2024年的4.61%提升至5.06%,提高0.45个百分点,受益于资本市场行情正向带动。

营业收入:企稳回升头部格局分化加剧

50家信托公司营业收入总额实现15.87%的同比增长,其中28家公司实现正增长,占比56%。营收排名前五的公司依次为中信信托、兴业信托、英大信托、华鑫信托及华润信托,前十家公司整体增长态势显著,7家实现同比增长。兴业信托增速最为突出,同比增幅高达796.52%,中信信托、英大信托、上海信托和华鑫信托分别增长81.84%、53.14%、29.54%和23.86%。

值得关注的是,中信信托、华润信托、华能信托连续六年跻身营收前十阵营,头部标杆地位稳固。行业营收分化持续加剧,不同背景信托公司呈现差异化发展路径:银行系信托公司依托母行资源形成协同效应,集团控股信托公司发挥多牌照综合金融优势,能源及产业背景信托公司构建“产业 金融”双轮驱动模式。

信托业务:转型蓄力头部机构差异化突围

2025年信托业务收入总额365.68亿元,同比下降8.76%,但已有18家公司实现正增长,占比36%,行业转型初见成效。信托业务收入前五名依次为英大信托、中信信托、建信信托、华鑫信托及外贸信托,前十梯队中4家实现同比增长,金谷信托、中铁信托、中信信托、渤海信托分别增长18.49%、15.29%、4.81%和3.17%。

转型成效显著的机构展现出强劲抗风险能力,外贸信托、华润信托深耕标品信托多年,业务收入保持稳健;中粮信托成功实现从非标业务为主向标品业务主导的转型,信托业务收入连续多年稳步攀升。标品资产管理业务已成为行业长期发展核心动能,多数头部机构通过完善运营体系、迭代业务能力,构建起稳定的收入结构。

固有业务:成增长核心资本市场红利释放

受益于资本市场上涨行情,2025年信托行业固有业务收入同比大增73.06%,达313.75亿元,成为拉动行业盈利的核心动力,33家公司实现正增长,占比66%。固有业务收入前五名依次为兴业信托、中信信托、江苏信托、华润信托及华鑫信托,前十梯队中多家机构实现爆发式增长,英大信托同比增幅高达4205.79%,兴业信托、中信信托、中诚信托、华鑫信托增幅均超150%。

公允价值变动损益与投资收益是固有业务高增长的核心支撑,英大信托、中信信托公允价值变动损益同比分别增长1179.12%、1095.87%;江苏信托、华能信托、华润信托投资收益均超20亿元。部分机构通过明确固有业务布局,如中信信托将其列为“四大业务”之一,江苏信托等通过股权投资获取丰厚收益,为行业提供了可借鉴的发展样本。

利润表现:头部稳增集中度保持稳定

2025年行业利润总额同比增长13.64%,29家公司实现正增长,占比58%;净利润同比增长14.23%,28家公司实现正增长,占比56%。利润总额前五名依次为英大信托、中信信托、江苏信托、华鑫信托及华润信托,前十机构均为上一年度前十阵营,盈利稳定性凸显;净利润前五名则为中信信托、英大信托、江苏信托、华润信托及华鑫信托,前十家公司净利润合计占全行业的59.24%,与2024年的60.54%基本持平,行业集中度保持稳定。

净利润前十梯队中6家实现同比增长,中信信托增幅达112.72%,英大信托增长65.94%,华鑫信托、陕国投信托、紫金信托、粤财信托均实现正增长。头部机构通过固有资金投资与信托业务双轮发展,显著提升了盈利稳定性,如江苏信托凭借金融股权投资实现稳健收益,并与江苏银行联合发行“固收 ”产品超50亿元。

资本与效率:净资产稳步增长ROE格局焕新

2025年末,信托行业平均净资产余额达127.60亿元,同比增长5.68%,中信信托、兴业信托增速较快,分别为20.92%、24.96%。净资产余额前五名依次为中信信托、华润信托、江苏信托、华能信托和重庆信托,资本补充持续强化行业风险抵御能力与业务转型支撑力。

行业ROE提升至5.06%,盈利效率有所改善。ROE前五名依次为英大信托、金谷信托、华鑫信托、紫金信托和粤财信托,前十梯队中6家实现指标同比增长,中海信托、国联信托排名跃升显著,分别从2024年的第22位、第20位跻身前十。机构间ROE差异核心源于资本运用能力,头部机构凭借丰富的投资品种分散风险、获取收益,行业整体盈利效率仍在修复进程中。

注:本次统计基于50家信托公司2025年度未经审计财务报表,另有17家信托公司暂未公布财报。2024年数据来自信托公司2024年年度报告,其中江苏信托、陕国投信托、兴业信托、中信信托采用合并报表口径,其余为母公司报表口径。