英伟达Q4业绩又爆表了,今日A股的AI硬件股全线飙升,中韩半导体ETF逼近涨停,电网ETF、电网设备ETF分别涨3%和2.9%。

在AI洪流席卷全球之际,一场深刻的转变正在发生:

自互联网商业化二十五年来,科技增长首次前所未有地依赖于物理世界。

高盛更是在2月接连发布两篇研究报告,2月12日疾呼:回归实体资产,2月24日标新立异提出的HALO(重资产、不过时),直接爆改老登资产!

所谓HALO概念,即Heavy Assets(重资产)与Low Obsolescence(低淘汰率)的结合,定义为:

【商业模式建立在庞大实物资本基础上,复制壁垒高,建设周期长,能够穿越技术周期、不易被淘汰】的资产,如电网、油气管道、公用事业、交通基础设施、关键设备。

其2月12日的全球战略报告揭示了一个正在发生的范式转变:

虽然牛市尚未终结,但引擎已经彻底更换——长久以来“金融资产”碾压“实物资产”的时代正在逆转。

高盛观察到,AI时代资金正在涌向HALO,实体资产正在迎来史无前例的价值回归。

这种巨变的最根本逻辑是:虚拟世界的增长受制于物理世界,地缘冲突带来资源民族主义,共同推高了实物资产的价值。

该团队指出:由于AI使软件等轻资产行业的利润边际变得不确定,过去十年由「轻资产、高增长」驱动的溢价正在消退,而不可替代的实体资产反而成为更安全的避风港。

AI Coding带来代码的指数级爆发,但实物类资产难以被凭空创造,因为代码无法取代一条跨国输油管道、一张庞大的国家电网,全球股市上演了HALO交易逻辑。

昨日历史首次突破6000点韩国综合指数,今日再涨3.67%,年内累涨49.67%,继续牛冠全球。

韩国股市总市值开年不到两个月时间里,已接连超越德国、法国,位列全球第九。

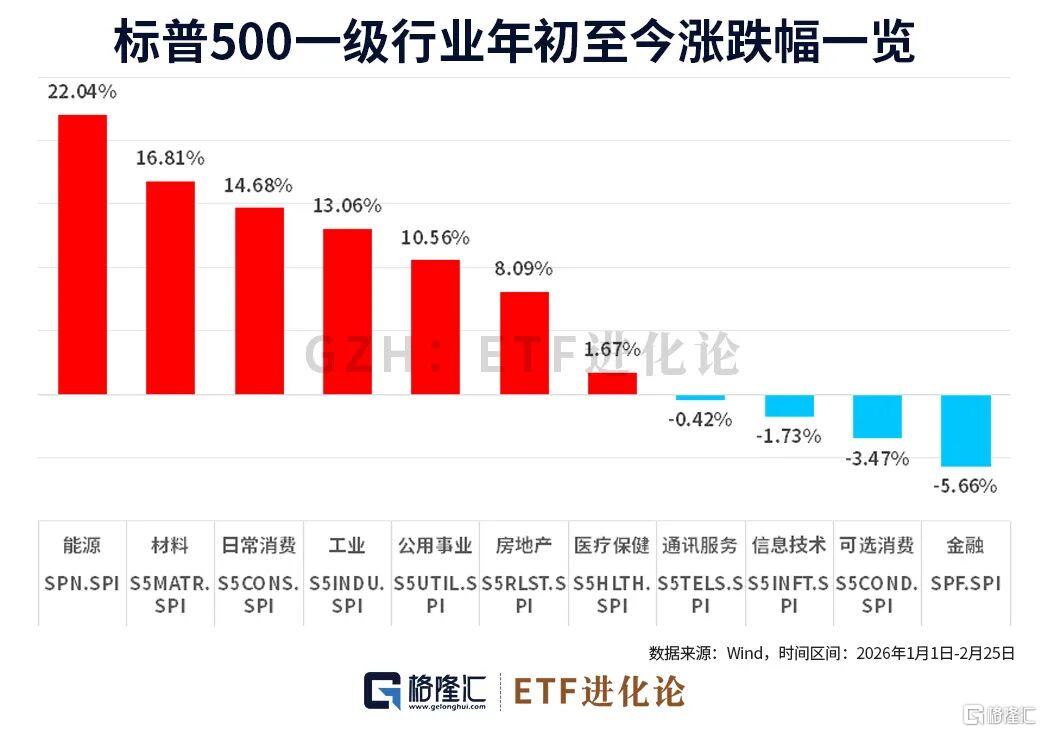

在Mag7拖累下,美股今年表现落后日韩欧股,内部上演“脱虚向实”转变,标普500行业中,能源、材料、工业、房地产等“实物资产”含量高的行业涨幅居前。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

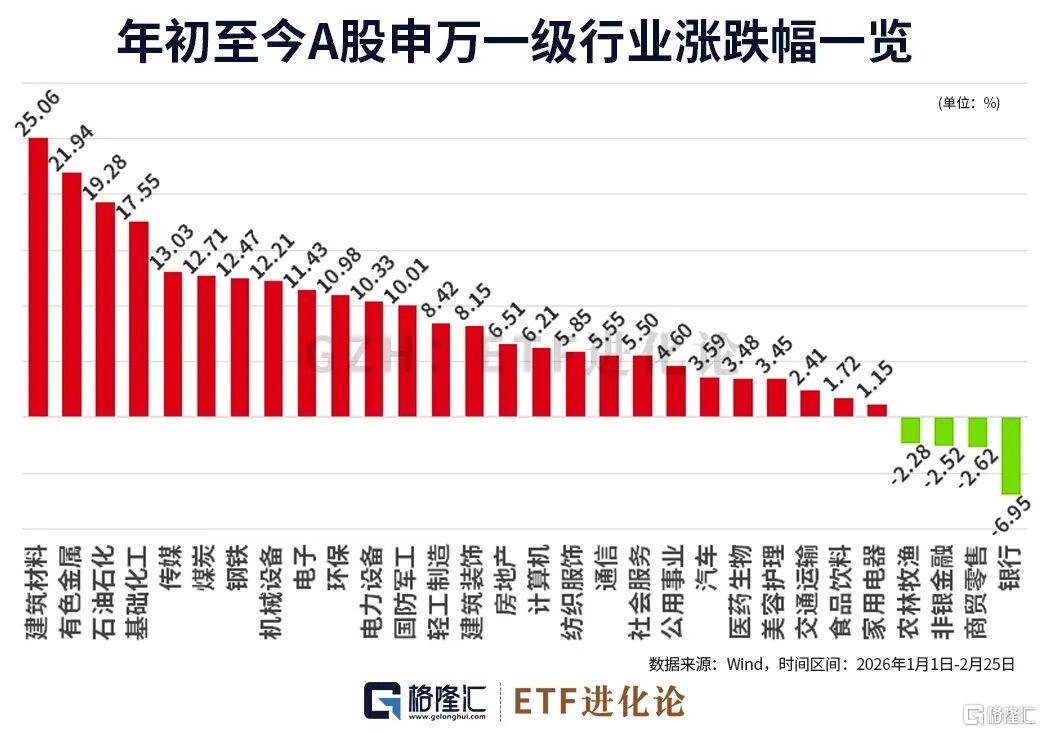

A股开年以来同样呈现“实物为王”特色,建筑材料、有色金属、石油石化、基础化工、煤炭、钢铁涨幅居前。

“实物资产”含量高的ETF指数霸屏涨幅榜,中韩半导体、油气资源、SSH黄金股票、电网设备主题、油气产业、工业有色年初至今涨超25%。

实物资产强势上涨的背后是,资金用真金白银下注。

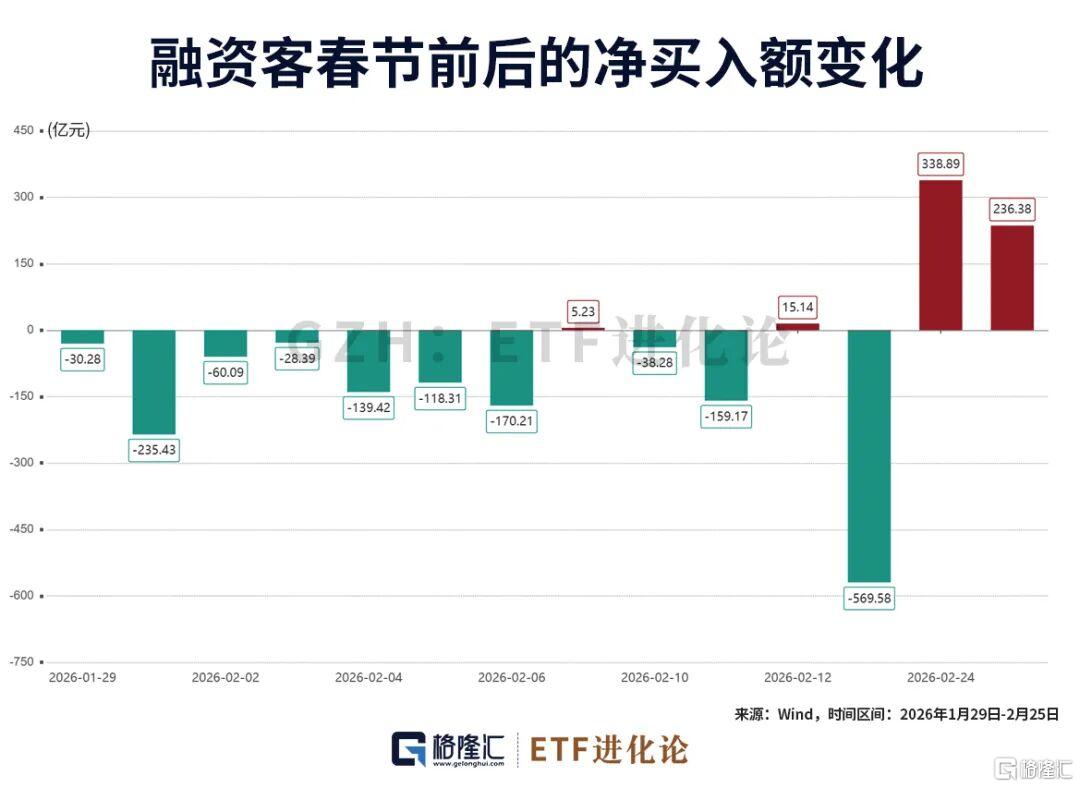

如A股开年两个交易日,融资客两日爆买575亿元。

净买入居前的行业是电子、有色金属、计算机、通信、电力设备。

净买入居前的个股是中际旭创、北方稀土、菲利华、华工科技和中国巨石等HALO个股。

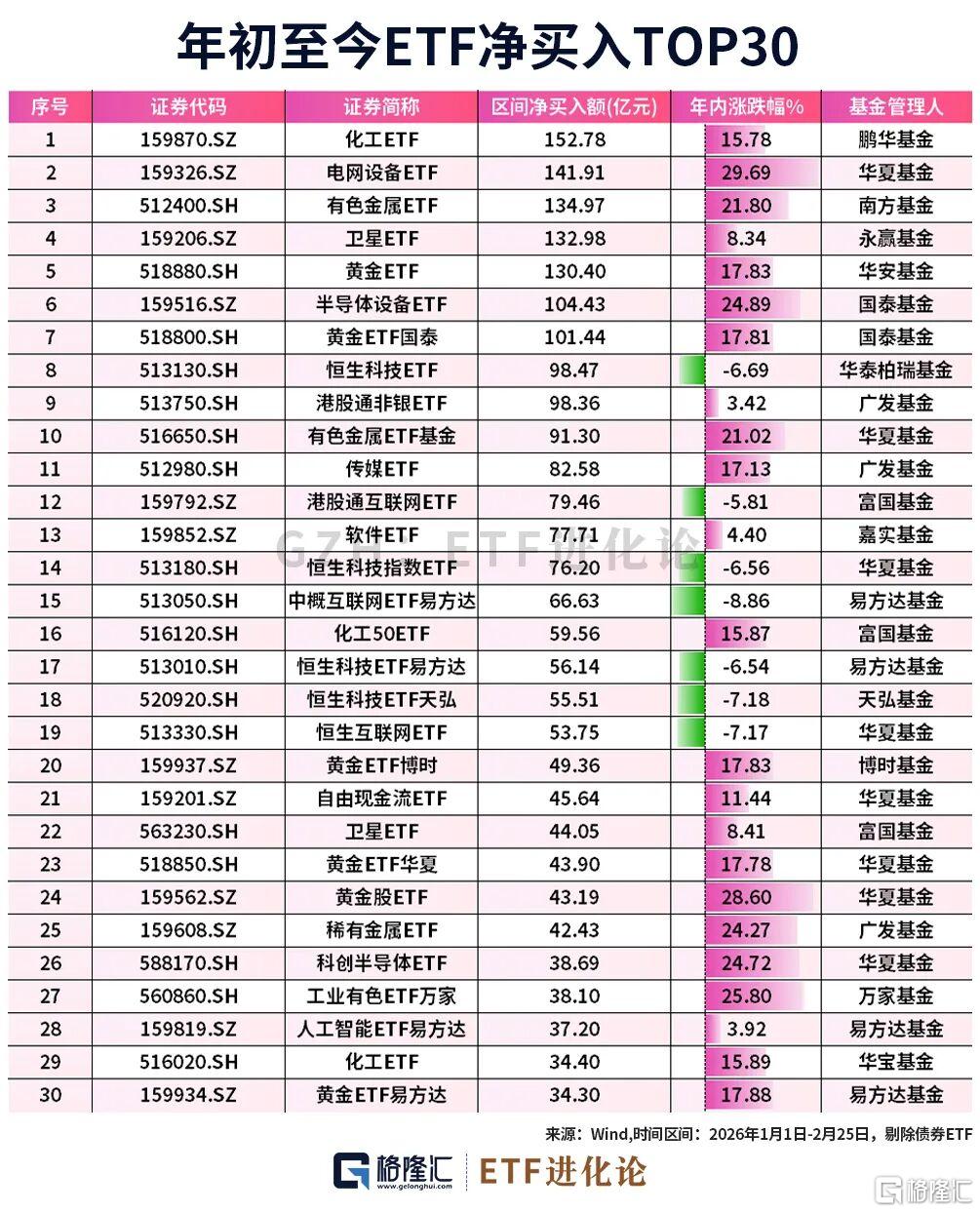

HALO含量高的ETF指数开年以来强势“吸金”,SGE黄金9999、细分化工、半导体材料设备、电网设备主题、有色金属分别净流入387.96亿元、357.42亿元、279.45亿元、178.16亿元、141.91亿元、134.97亿元。

ETF资金净买入鹏华化工ETF、华夏电网设备ETF、南方有色金属ETF、华安黄金ETF和国泰半导体设备ETF等实物资产含量高的ETF。

对于当下这轮重资产行情,高盛从宏观周期、资金博弈和AI资本支出三个角度,给出了判断:

宏观周期:制造业PMI回升并超越服务业PMI,宏观背景再次向重资产行业倾斜;

资金博弈:过去12个月,欧洲价值型基金迎来了3%的资金净流入,而成长型基金则遭遇了9%的净流出,但全球投资者对价值股(重资产的集中地)依然处于严重低配状态;

AI资本支出:科技巨头已经变成了基建狂魔,2023至2026年间的资本支出将高达约1.5万亿美元,其中今年就高达6500亿美元。魔幻的是,2022年之前,总共才投入了约6000亿美元。

在数字世界被无限复制、加速膨胀的时代下,世界反而重新审视那些无法被代码复制的实体,虚拟世界的尽头是对物理世界的回归?