今日(3.12),受全球局势动荡影响,国际油价持续强势,压制风险偏好,港药冲高回落,创新药纯度100%的港股通创新药ETF(159570)一度涨超1%,后回调跌超1%,盘中成交额快速突破9.5亿元!最新规模超229亿元,同类遥遥领先!

港股通创新药ETF(159570)标的指数热门股多数飘绿:石药集团、荣昌生物、再鼎医药跌超4%,信达生物、三生制药跌超3%,康方生物跌2%,百济神州跌1.5%。

注:标的指数权重股仅做展示,不作为个股推介。

【罗伐昔替尼达成高额独家授权协议!创新药BD交易持续活跃】

2026年3月4日,中国生物制药宣布与赛诺菲就罗伐昔替尼达成独家授权协议。根据协议,中国生物制药子公司正大天晴授予赛诺菲在全球范围内开发、生产及商业化罗伐昔替尼的独家许可。中国生物制药有权获得最高15.3亿美元的付款,其中包括1.35亿美元的首付款以及潜在开发、监管及销售里程碑付款,另外还将获得基于罗伐昔替尼年度净销售额的最高双位数的阶梯式特许权使用费。

根据中国生物制药,罗伐昔替尼作为一种双靶点抑制剂,通过双通路协同实现抗炎与抗纤维化。一方面,它靶向JAK/STAT通路,直接阻断炎症信号传导,从源头减少髓系细胞产生的炎症因子;另一方面,它靶向ROCK通路,通过调节STAT3/STAT5磷酸化来下调过度活化的T辅助细胞(Th17)、增强调节性T细胞(Treg)功能,从而重建免疫平衡。2026年2月,罗伐昔替尼(商品名:安煦)已获得NMPA批准上市,用于中危-2或高危的原发性骨髓纤维化(PMF)、真性红细胞增多症后骨髓纤维化(PPV-MF)或原发性血小板增多症后骨髓纤维化(PET-MF)成年患者的一线治疗。

根据医药魔方,截至2月15日,中国创新药已发生39起license-out交易事件,首付款约29.53亿美元,总金额超490亿美元,超过2025年全年水平的1/3。2025年中国创新药对外BD交易达到历史高点,共达成157起license-out交易事件,首付款达70亿美元,总金额约1357亿美元,较2024年实现翻倍增长。近期BD事件汇总如下:

1、2026年1月30日,石药集团与阿斯利康签订授权协议,使用集团专有缓释给药技术平台及多肽药物AI发现平台,开发创新长效多肽药物。根据协议,石药集团将获得12亿美元的预付款、35亿美元里程碑付款、最高138亿美元的销售里程碑付款以及销售提成。

2、2026年2月8日,信达生物宣布与礼来制药达成战略合作,携手推进肿瘤及免疫领域创新药物的全球研发。本次协议为双方第七次合作。根据协议,礼来获得相关项目在大中华区以外的全球独家开发与商业化许可,信达生物保留相关项目在大中华区的全部权利。信达生物将获得3.5亿美元首付款、最高约85亿美元的里程碑付款以及销售分成。

3、此外,多家中国Biotech凭借前沿技术平台与MNC达成重磅合作:圣因生物将临床前RNAi疗法授权罗氏(2亿美元首付款 15亿美元里程碑付款);赛神医药将血脑屏障穿梭技术抗体授权诺华(1.65亿美元 15亿美元);先声药业将TL1A/IL-23p19双抗SIM0709授权勃林格殷格翰(4200万欧元 10.16亿欧元);瑞博生物将6款MASHsiRNA资产授权Madrigal(6000万美元 44亿美元)。四起交易均为临床前资产,彰显中国源头创新能力获全球认可。

(来源:上海证券20260310《罗伐昔替尼达成高额独家授权协议,创新药BD交易持续活跃》)

【机构:创新药短期波动,不改远期成长】

东方证券认为,由于此前创新药板块预期与情绪集中演绎,今年开年以来板块持续震荡,。短期来看,由于市场情绪仍在修复、资金结构尚在调整,波动仍有可能延续。但东方证券认为,在全球化提速、创新技术突围和产业升级的长期趋势未发生根本改变,创新药中长期向好的底层逻辑并未动摇。考虑到优质龙头企业的估值已进入合理区间,待情绪波动稳定后建议积极关注低位布局的投资机会,主要聚焦以下三大主线:

1、关注点从“能否出海”转向“出海后进展”。

过去一段时间,市场更关注对外授权的首付款与总包金额,当具体数字难以超越市场预期时,短期交易性机会已被充分演绎。当前创新药出海的核心已从“能否出海”切换为产品在海外临床部署进展、关键数据读出、里程碑达成,“出海兑现”的程度会在未来显得尤为关键。例如,辉瑞于近期表示将持续推进 SSGJ-707 的全球三期入组,并拓展多项适应症,以及与 ADC 联用的临床;Summit 也在业绩说明会上更新 HARMONi-3 试验进展,鳞状亚组预计于今年下半年完成入组,有望进行 PFS 期中数据分析并于明年上半年读出最终 PFS 数据。总体来看,国产药物在海外的兑现情况成为业界关注焦点。

2、前沿技术一直在突破,有望领先海外。

中国企业在小核酸、细胞治疗等新型疗法领域逐渐领先,有望凭借更优的临床数据,成为全球交易核心资产:1)小核酸迎来破局之年,早已不再局限于罕见病和代谢性疾病,递送技术的突破使得其正在系统性切入更多慢病治疗场景,商业价值巨大。比如:恒瑞、舶望和瑞博等多家企业积极布局脂肪、中枢神经系统、肾脏的递送技术;2)体内 CAR-T 临床初步验证有效,技术路径确定性提升,凭借生产和使用过程更简单、成本更低的优势,有望成为主流方向。在 MNC 需求旺盛的背景下,未来有望达成多项交易。

3、商业化表现优异,提前迎来盈利拐点。

头部创新药企业正在进入“产品放量-反哺研发”的正向循环。伴随创新药企业的核心产品逐步到达商业化周期,借助医保和商保快速放量,业绩有望超出市场预期。东方证券认为,今年有望成为板块扭亏的关键窗口,3-4 月业绩期将成为重要验证节点。头部公司商业化能力突出,以及部分创新药公司等业绩具备高增长潜力,价值有望重估。(来源:东方证券20260306《短期波动,不改远期成长》)

【关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF(159570)】

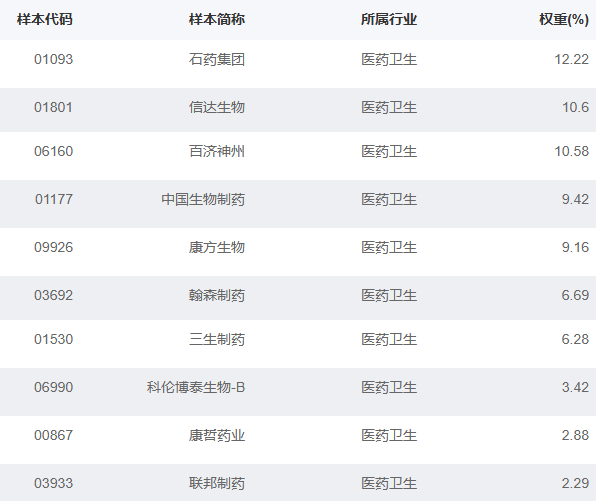

港股通创新药ETF(159570)标的指数100%布局创新药!截至2月27日,前十大成分股权重73.54%,浓缩港股通创新药精华!

来源:国证指数官网,2026/2/27。成分股仅做展示,不作为个股推介。

港股通创新药ETF(159570)标的指数是弹性更高的创新药,截至2月13日,自2023下半年以来涨幅超70%,港股医药类指数领先!

2023/7/1-2026/2/13

底层资产是港股,可以T 0交易!

关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF(159570),场外联接(A类:021030;C类:021031)!

风险提示:基金有风险,投资需谨慎。文中个股仅作为指数成份股客观展示,不代表任何投资建议。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。港股通创新药ETF(159570)属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

港股通创新药ETF(159570)标的指数为国证港股通创新药指数,该指数近5个完整年度(2021-2025)的涨幅分别为-21.59%、-25.60%、-22.80%、-10.50%、59.83%。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。